Les achats d'obligations souveraines

|

Le contexte de la pandémie a marqué un point haut de la politique dite de quantitative easing menée par la BCE depuis 2014. L'augmentation spectaculaire des rachats d'obligations souveraines en 2020-2021 a mis en lumière l'impact positif de cette politique pour les États, pour les banques aussi, et au-delà pour l'économie européenne. |

|

En bref Ce qui suit explique la technique des rachats d'obligations au banques et ses conséquences, qui vont bien au-delà de leur justification d'origine, la lutte contre le risque de déflation. C'est avec les taux négatifs l'élément central - et le plus surprenant - de la politique de la BCE. |

|

LE MÉCANISME DES ACHATS |

|

|

L'AIDE AUX BANQUES |

|

|

L'AIDE AUX ÉTATS |

|

|

UN NOUVEAU RAPPORT AUX MARCHÉS |

|

|

ARRÊTER, RALENTIR OU CONTINUER ? |

|

| |

ZOOM: LES TAUX NÉGATIFS |

|

Pourquoi les obligations La raison principale du recours à l'émission d'obligations plutôt qu'au crédit bancaire découle des capacités limitées des banques. Le financement par les marchés s'est donc imposé face à l'importance des besoins des États.

Le taux d'intérêt Le point commun entre un crédit bancaire et une émission d'obligation est son coût pour l'emprunteur, son taux d'intérêt, qui exprime l'appréciation du risque par le prêteur. La mesure de ce risque n'est pas une science exacte puiqu'elle repose en partie sur l'anticipation d'événements futurs, donc incertains. La moyenne de ces mesures s'exprime par le taux d'intérêt du marché, en constante évolution.

Marché ou banque Pour le prêteur, la différence la plus importante entre un prêt direct et l'achat d'une obligation est sa "liberté" relative. La substitution d'un prêteur à un autre est une procédure lourde dans le cas du crédit car celui-ci est individualisé. Une obligation est au contraire anonyme, au porteur. L'acheteur d'une obligation peut la conserver jusqu'à son terme, ou la revendre à son gré, le lendemain même de son achat.

Pourquoi revendre une obligation Besoin de liquidités imprévu, perception d'un risque latent chez l'emprunteur, changement de politique d'investissement ou opportunité de réaliser un bénéfice à la revente sont les raisons principales expliquant l'intensité des échanges sur le marché obligataire.

Marché primaire et secondaire Le marché primaire désigne les émissions d'obligations par les emprunteurs et leur achat par ceux que l'on nomme les investisseurs. Le marché secondaire concerne les échanges d'obligations entre les investisseurs.

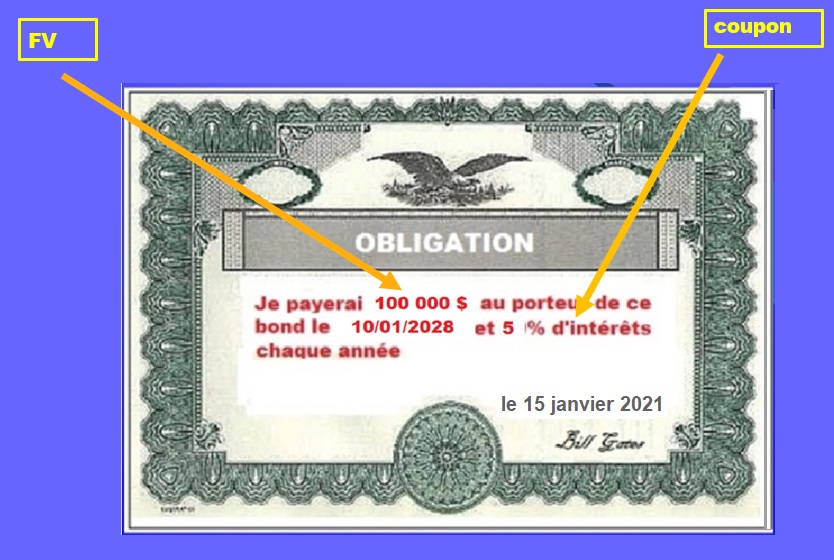

Prix d'une obligation C'est le point central: le "prix" d'une obligation n'est pas son montant affiché. Pour le comprendre prenons l'exemple d'une obligation émise à un moment donné pour un montant facial de 100 000 euros, un intérêt annuel de 4% (appellé coupon) et une maturité de cinq années. Quelques semaines après, le prix de cette obligation n'est plus son prix initial car il y a de grandes chances que les taux d'intérêt de l'argent à cinq ans ait changé. Supposons que le marché se soit détendu et que le taux à cinq ans ne soit plus que de 3%. Le coupon de 4 % fixé à l'origine, soit 4 000 euros ne peut pas être changé. Si le détenteur de l'obligation la revend à son prix d'achat, c'est une aubaine pour l'acheteur qui va bénéficier d'un taux supérieur au taux du marché. Pour s'aligner sur ce taux du marché, le vendeur, qui ne peut pas modifier le coupon nominal, va augmenter le prix de vente, de manière à faire baisser le taux d'intérêt réel pour l'acheteur. On comprend intuitivement que le "prix" d'une obligation sur le marché secondaire est supérieur au prix d'émission si le taux d'intérêt du moment a baissé par rapport au taux d'origine du coupon, ou inférieur si ce taux d'intérêt a monté.

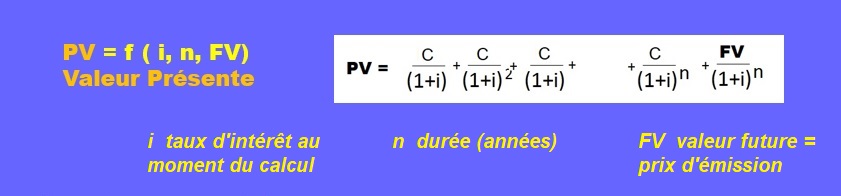

Calcul actuariel Dans cet exemple, 5 ans et un différentiel de taux de 1%, le montant exact du prix de vente de l'obligation serait de 104 580 euros. La formule de calcul est la suivante:

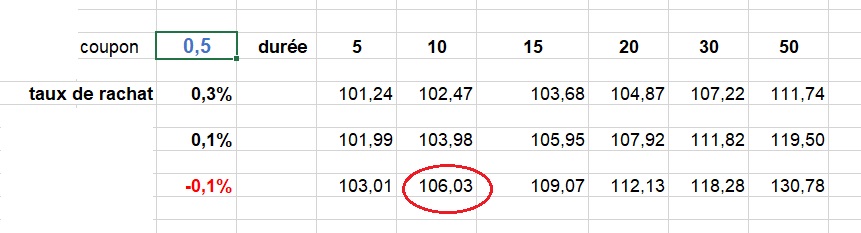

Comme indiqué, Excel permet de faire ce genre de calculs. L'important est de comprendre le pourquoi de la différence entre prix d'émission et prix de marché de l'obligation, et la sensibilité de cette différence en fonction du différentiel des taux et surtout de la durée. Ainsi une obligation sur 10 ans au taux facial de 0,5% et rachetée au taux de -0,1% fera apparaître une plus value de 6%. Et le double sur 20 ans!

|

|

L'aide aux banques consiste à leur permettre de faire des plus-values importantes sur la cession des obligations qu'elles détiennent et que la BCE propose de racheter.

Cet aspect de la politique de la BCE n'a pas été explicité et on peut comprendre les raisons politiques de cette discrétion, même si cette forme d'aide sectorielle directe ne pèse pas sur l'intérêt général, au contraire même. Il y a eu des précédents, techniquement moins subtiles, comme l'aide de la FED aux institutions touchées par la crise des Savings & Loans, les caisses d'épargne américaines.

Plusieurs raisons permettent de penser que c'est bien le cas, et notamment la hausse continue des fonds propres des banques européennes ces dernières années. On peut noter aussi que la complainte du secteur banciare à l'égard des taux négatifs a fait long feu.

Dans cette affaire, la BCE maitrise tous les paramètres de création des plus-values par les banques qui lui revendent les obligations achetées aux États sur le marché primaire. C'est ainsi qu'elle a suggéré d'une manière ou d'une autre aux États l'allongement progressif de la durée des obligations nouvellement émises. Et aussi les taux d'intérêts, progressivement ramenés à zéro puis négatifs. C'est elle qui décide du taux d'intérêt utilisé pour le rachat aux banques.

Ce qui est intéressant à observer est la réaction ou plutôt la non-réaction des marchés.

Les États savent évidemment quelles durées Ces plus-values seront en partie utilisées pour augmenter leurs fonds-propres. Le calcul des plus values est simple. Par exemple, le rachat d'une obligation ayant un taux nominal de 4% sur 15 ans avec un taux de rachat de 3% crée une plus-value de 7% pour le vendeur! Ce calcul est explicité dans la suite du cours.

|

|

Les mesures d'urgence dictées par la pandémie marquent un tournant d'une grande ampleur non seulement du fait des montants concernés, mais parce ce qu'ils concrétisent une avancée dans la marche de l'Europe vers la souveraineté monétaire.

En marge de ces mesures, il faut noter l'écroulement de certaines lois économiques, et non des moindres.

L'inflation par exemple, n'est plus corrélée avec la création monétaire comme on l'a pensé pendant longtemps. On ne sait pas d'ailleurs expliquer son maintien à des niveaux très bas. Toujours à propos de l'inflation, on note l'invalidité de la fameuse loi de Philips, qui reliait inflation et chômage. Contrairement à cette loi, nous avons aujourd'hui la co-existence de la faible inflation et du chômage, le contraire de ce qu'affirmait la loi de Philips. ... à suivre L'aide aux États est indirecte à travers le rachat des obligations souveraines détenues par les banques. Les traités européens interdisent le financement direct des États par la banque centrale. Il s'agit ici d'opérations sur le marché secondaire des dettes souveraines. La controverse allemande sur l'illégalité des opérations a échoué après l'arrêt de la Cour Constitutionnelle de Karlsruhe.

|

|

Quant aux marchés, ils vont grandement bénéficier de la montée en puissance de la titrisation. La BCE ne va pas racheter la totalité des crédits titrisés, comme elle a commencé à le faire, mais elle va évidemment amorcer la pompe. Il est clair que, comme aux États-Unis depuis des dizaines d'années, le financement du crédit aux entreprises et aux particuliers va être progressivement partagé entre les banques et les marchés. Cette action est nécessaire car le système bancaire ne suffit pas à couvrir tous les besoins en financement de l'économie. On note ici la prudence de vocabulaire de la BCE qui ne parle pas de titrisation, mais de rachat d'ABS, c'est à dire le rachat de titres issus de la titrisation.

|

| sdqsdqsdqsd |

| Les taux négatifs des dépôts bancaires Six ans après le choc de 2008, la confiance entre les banques n’est toujours pas vraiment de retour. Le marché interbancaire, lieu d'échange quotidien des liquidités, ne s'est pas complètement rétabli. Ce qui inquiète encore est l’état réel des banques espagnoles, italiennes et … allemandes.

La BCE a donc gardé son rôle de contrepartie unique pour une partie des banques. En clair, c'est elle qui prête directement (ou prend en dépôt) les liquidités quotidiennes des banques, alors que normalement les banques se prêtent cet argent entre elles. Les volumes, énormes, expliquent le gonflement de son bilan. Et corrélativement, le risque porté par la BCE augmente. Une situation qui n’est pas tenable à terme.

C’est ainsi qu’il faut comprendre la mesure spectaculaire des taux de dépôts négatifs, destinée à encourager les banques en situation d’excédents à revenir sur le marché interbancaire.

|

VOIR D'AUTRES ES EXTRAITS DU COURS ![]()

|

|

|

|

|

|

||

|

|

|

|

| |

|

MAJ 10/2016