cours N°1

|

1-BANQUE FINANCE ÉCONOMIE Les trois pouvoirs: Banques Centrales, Etats, Marchés |

| |

2-COUP D'OEIL SUR LES MARCHÉS FINANCIERS Qui sont-ils, à quoi servent-ils? |

| |

3-DANS LES COULISSES DES BANQUES Marché interbancaire, banque centrale |

| |

4-LE BILAN FACILE Suivre la création d'une start-up |

| |

5-LE CASHFLOW Philosophie et calcul |

| |

QUIZZ Deviner l'activité d'une entreprise avec son bilan |

| |

APERÇU DU COURS N°2 |

|

COURS N°2 |

|

|

|

|

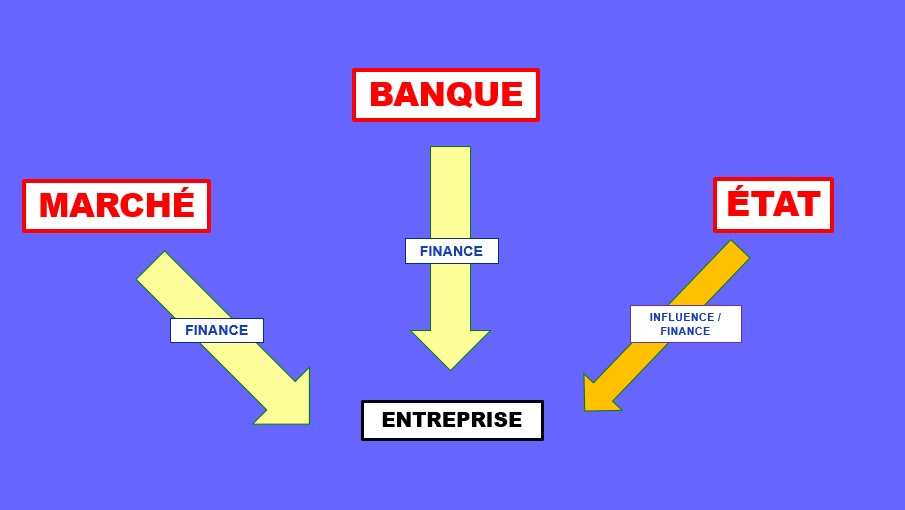

Banque, finance, Économie ces trois sujets forment un tout: il n'y a pas la banque, puis la finance et plus loin l'économie. Dans le monde réel, ces domaines se mélangent. Le survol du système financier permet de comprendre l'environnement de l'entreprise. Les marchés, les banques et l'État. sont les trois pôles de pouvoir qui structurent l'environnement financier de l'entreprise: Ces pouvoirs sont indépendants, ou relativement indépendants, et en tous cas indissociables. |

|

Ce premier chapitre montre les relations entre les grands acteurs du monde économique. Il fait notamment apparaître le rôle des marchés, très présents dans le financement de l'économie puisque tous les acteurs y ont recours, les entreprises, les banques et ... les États. |

|

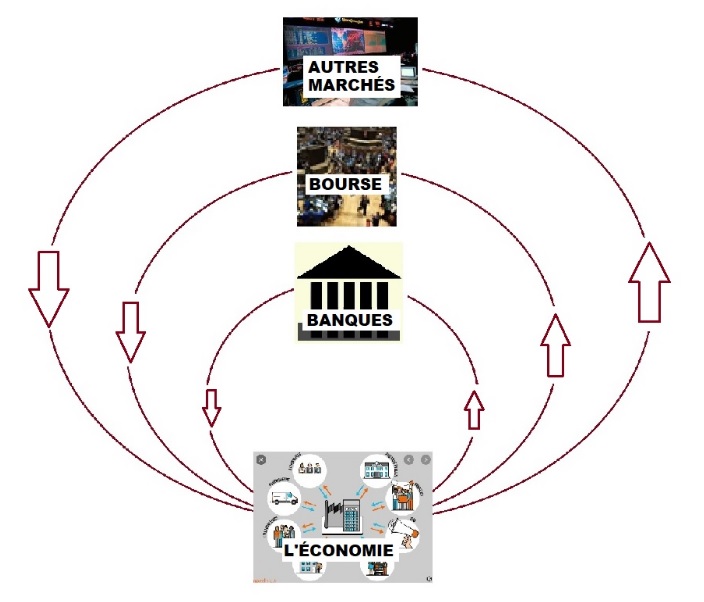

Commençons par une vue très générale pour situer ces différents intervenants. Le schéma simplifié ci-dessous illustre la fonction des banques et des marchés : une fonction de recyclage permanent de l'argent dans l'économie. Tout revient, l'argent de la consommation et l'argent de l'épargne. D'une certaine manière, les circuits financiers sont le système sanguin de l'économie.

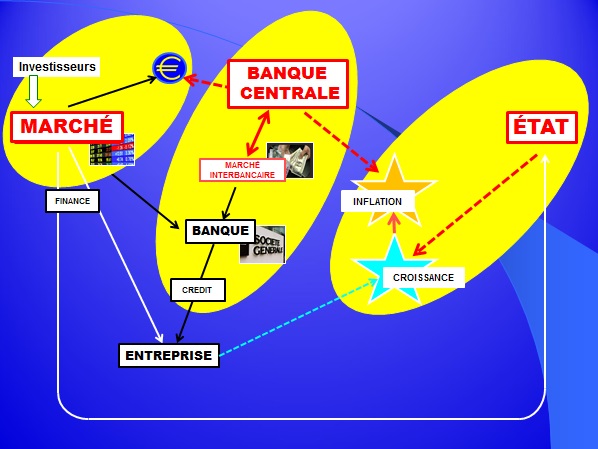

Aux banques et aux marchés, s'ajoute en fait un troisième acteur, l'État, ce que résume ce nouveau schéma.

|

|

Trois acteurs indépendants structurent donc le monde financier: les États, les Banques et les Marchés.

Les États se préoccupent de la stimulation de l'activité économique, de manière à favoriser l'emploi et la création/redistribution des richesses.

Le Système Bancaire, personnifié par les banques et les Banques Centrales, est au coeur de l'économie en ce qu'il permet le déplacement de l'argent et le crédit. Les banques centrales contrôlent également l'inflation.

Les Marchés complètent l'action des banques dans le domaine du recyclage de l'épargne et de la couverture des risques. Par ailleurs, en organisant la libre confrontation de l'offre et de la demande, ils jouent un rôle majeur dans la fixation des prix de toute nature: matières premières, devises, valeur des entreprises, dettes. En fait les marchés financent tout le monde.

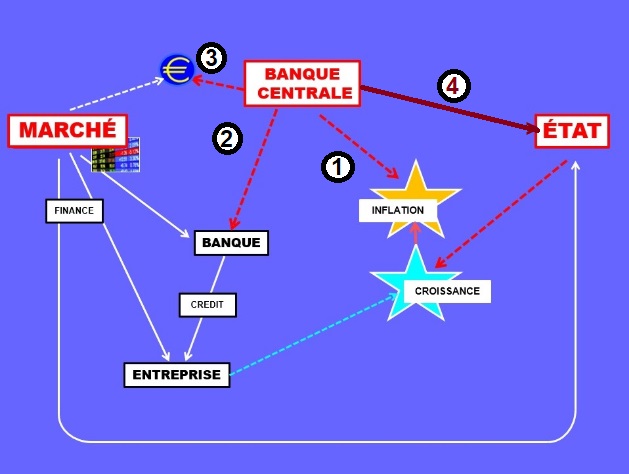

Un zoom sur le schéma montre ce rôle multiple des marchés, et aussi l'importance de la banque centrale, qui intervient sur plusieurs fronts; surveillance de l'inflation (1), contrôle du système bancaire (2) et contrôle de l'euro (3). On voit aussi que les marchés financent les États.

Fait nouveau depuis 2015, la BCE finance les États (4), mais d'une manière indirecte, qui lui permet de ne pas contrevenir aux dispositions strictes qui régissent son action. Ce dossier fait l'objet d'une analyse particulière de la politique dite de "quantitative easing".

(les flèches en traits pleins représentent des flux d'argent)

|

|

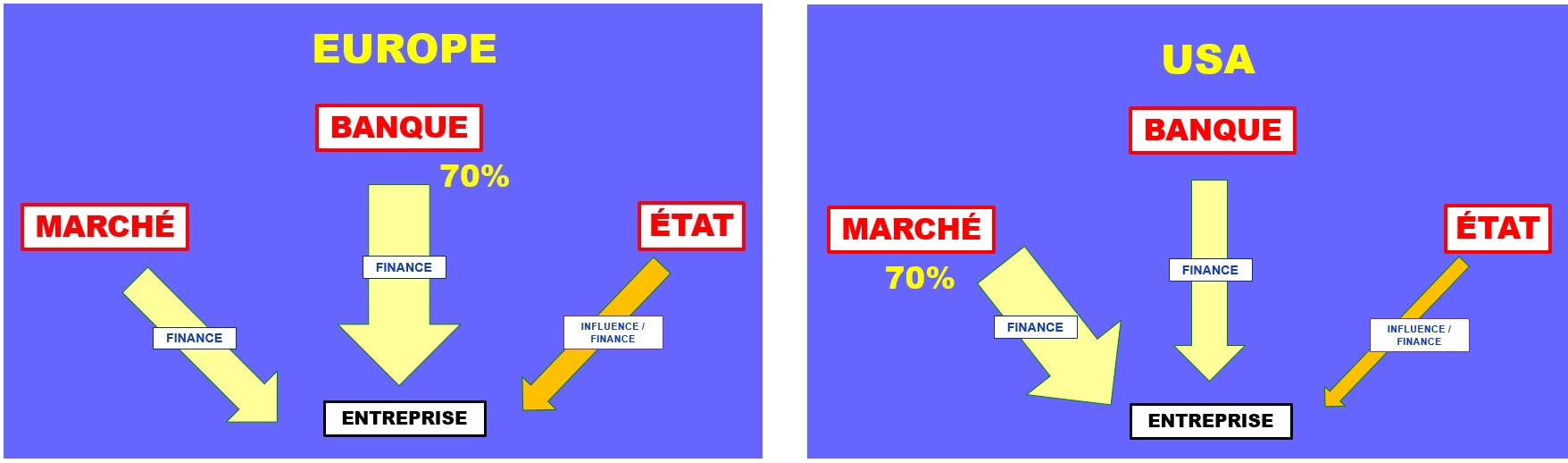

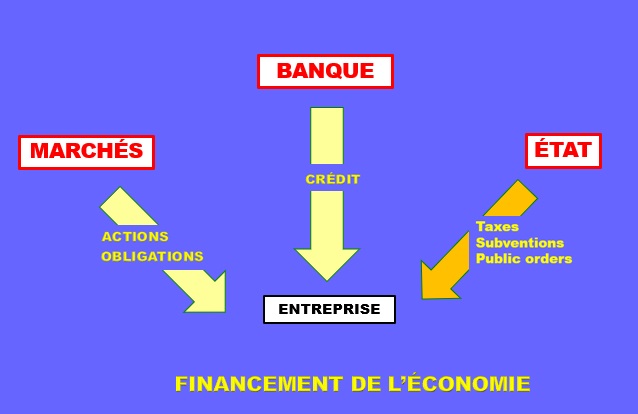

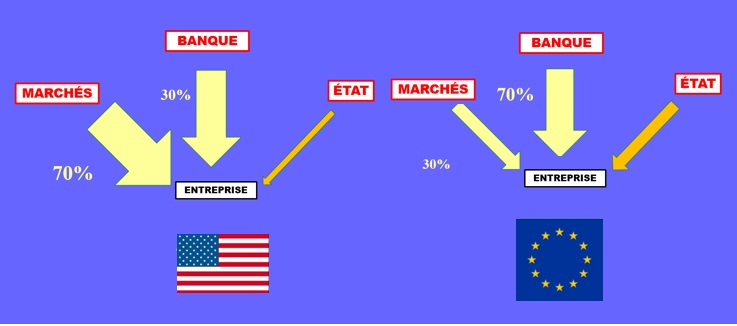

Pour revenir à la vue générale, le schéma qui suit montre deux éléments qui ont une grande importance et dont on n'a pas conscience spontanément: la part relative des banques et des marchés dans le financement de l'économie, et surtout en quoi les États-Unis et l'Europe sont différents.

Une question: il n'y a pas de gafas européennes pourquoi? Pas de Google, pas d'Amazone, pas d'Apple ...

On peut voir un début de réponse sur le schéma: le marché des capitaux est beaucoup plus développé aux États-Unis qu'en Europe. Il y a aussi ce qu'on ne voit pas, les banques américaines sont beaucoup plus puissantes que les banques européennes. Les deux vont de pair en fait, un marchés des capitaux puissant, cela signifie une bourse puissante, des fonds d'investissements tout aussi puissants, inventifs, capables d'attirer l'épargne privée. Cela suppose aussi des banques présentes partout, capables de signaler les opportunités d'investissement, de mesurer les risques, etc... |

Ce petit film donne un autre regard sur les liens entre économie, banque et marchés

|

Les TROIS POUVOIRS et leurs sphères d'influence respectives: le marché, le système bancaire et l'État. Le marché et le système bancaire sont essentiels pour financer les entreprises. Quant à l'État, il dispose de nombreux outils pour favoriser directement ou indirectement l'activité économique. |

Ce premier chapitre a montré la combinaison des différents s acteurs dans le financement de l'économie.

La comparaison du financement de l'économie de part et d'autre de l'Atlantique fait apparaît immédiatement l'importance relative du financement par les marchés aux États-Unis. Les proportions sont inversées par rapport à l'Europe.

|

Que retenir de cette vue globale d'abord le fait que les marchés financent tout le monde! Tout le monde, c'est-à-dire les entreprises, les Etats, ... et les banques.

On peut se demander alors pourquoi ce "double" circuit des banques et des marchés? La réponse est dans leur complémentarité, ce qui n'est pas évident à première vue.

Cette notion de complémentarité est développée ci-dessous et reprise dans plusieurs modules du cours. Elle concerne en effet autant les investisseurs que les entreprises.

Enfin, cette présentation laisse aussi dans son sillage de nombreuses questions en suspens, comme par exemple:

-qu'est-ce que le marché interbancaire? -pourquoi cette importance des marchés dans le financement de l'économie, alors que le crédit est l'activité principale des banques? -pourquoi les banques centrales ont-elles tant de difficulté à maintenir l'inflation dans des limites étroites, à relancer l'activité économique, etc ... -pourquoi le contrôle des banques est-il si important? -pourquoi, malgré ce contrôle, les risques de crise ne sont pas totalement écartés?

Et une certitude: le retard économique de l'Europe par rapport à l'Amérique s'explique notamment par la relative faiblesse du marché des capitaux en Europe. La BCE s'emploie (discrètement) à y remédier.

Ces quelques questions montrent, si besoin était, les liens existant entre les sujets habituellement séparés: banque, finance, économie. |

|

|

Les marchés ont dans l'opinion publique une double aura de complexité et d'opacité. Moins régulés que le monde bancaire, ils brassent des sommes considérables, mesurées en multiples de la taille des Etats. La méfiance qui les entoure s'est imposée dans le contexte de la crise des subprimes.... |

|

... une crise planétaire qui a eu des conséquences ravageuses pour la finance mondiale, pour les banques et pour l'économie. Mais qu'en est-il de ses vraies causes ? C'est l'un des sujets étudiés dans le cours N°4. Vous découvrirez ici que les mécanismes des marchés sont passionnants à décortiquer, car ils sont le lieu de la créativité financière. |

Au sens général, les marchés sont des lieux - réels ou virtuels - où se rencontrent des acheteurs et des vendeurs. Il y a des marchés de biens, de produits consommables, de matières premières. Certains sont concentrés et localisés, à l’image des marchés de légumes ou du marché des matières premières de Chicago. D’autres sont disséminés, comme les marchés immobiliers, eux-mêmes subdivisés en marchés d’immobilier résidentiel et d’immobilier de bureaux.

Les marchés financiers sont des lieux – plus virtuels que réels– où s’échangent des « biens » financiers. Le plus connu de ces lieux est la bourse, où les biens échangés sont des actions.

| Depuis quelques années déjà, la Bourse de Paris n’est plus localisée dans le fameux Palais Brongniart. Devenue virtuelle, elle est toujours un lieu d’échanges, gérée comme autrefois par une société privée. Paradoxalement, la bourse est plus connue depuis qu’elle est devenue virtuelle, car elle est à présent accessible à tous. La bourse « réelle » était réservée aux professionnels. Grâce à internet, chacun peut disposer chez soi d’une véritable« fenêtre » sur les bourses du monde entier. La succession des ordres d’achat et de vente apparaît en temps réel. Il faut savoir que jusqu’aux années 90, ces informations aujourd’hui gratuites et d’accès banalisé étaient réservées aux banques qui louaient à prix d’or des terminaux de réseaux privés spécialisés. Ces terminaux étaient appelés des « Bloomberg », du nom de l’ancien maire de New York dont la société éponyme avait le quasi monopole. Aujourd’hui seules quelques bourses ont gardé une apparence physique. La Bourse de New York, appelée le NYSE (New York Stock Exchange) est curieusement mixte, pourrait-on dire. On peut encore voir la fameuse salle où des traders courent dans tous les sens et communiquent par un langage de signes. Mais il faut savoir que le « gros » des échanges s’effectue de manière invisible sur des ordinateurs, appelés des plates-formes d’ordinateurs. Le résultat des transactions, réelles, entre personnes, ou virtuelles par ordinateurs interposés c’est le prix de l’action, qui apparaît sur un grand tableau et simultanément sur tous les écrans d’ordinateurs.

|

Il existe autant de marchés financiers qu’il existe de produits financiers. En dehors de la bourse, le deuxième marché le plus connu est le marché des obligations, ou marché obligataire.

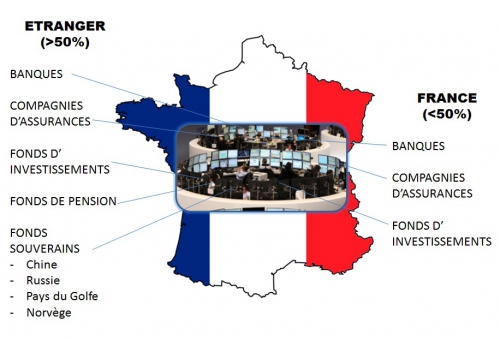

Pour bien comprendre l'utilité et le fonctionnement des marchés, partons d'une réalité que chacun connait, l'endettement de la France. La traduction concrète de cet endettement est simple: chaque semaine, un service spécialisé de l'Etat emprunte entre 5 et 10 milliards d'euros, sous la forme d'obligations.

à qui empruntons-nous ?

Aux marchés. Ceux qui prêtent à la France le font à travers des marchés. Ils pourraient le faire directement, on verra pourquoi ils préfèrent passer par des marchés.

Qui sont ces prêteurs qui achètent les obligations émises par le Trésor français? Toutes les institutions de France et d'ailleurs qui ont durablement ou épisodiquement de l'argent à placer. Institutions privées ou publiques, on les appelle des investisseurs. Ces investisseurs pourraient placer cet argent dans les banques, certaines de ces institutions le font aussi. C'est une affaire de préférence. Beaucoup préfèrent faire des placements en bourse, acheter des obligations, prendre des participations dans des entreprises. Ou simplement confier leur argent à des organismes spécialisés qui feront des placements en leur nom.

On trouve ainsi des compagnies d'assurances, des fonds de pension, des Etats souverains détenteurs d'excédents, des fonds de placement, etc ...

Comme indiqué, la dette française est financée majoritairement par les investisseurs étrangers. Ce n'est pas le cas de tous les pays endettés. Le Japon, l'Italie et la Belgique par exemple ne sont endettés qu'en petite partie vis à vis de l'étranger. La dette de ces trois pays est largement supérieure à leur PNB. Ce facteur de risque est largement compensé par la relative stabilité des prêteurs. On imagine mal les épargnants belges, japonais ou italiens refuser du jour au lendemain de souscrire au bons du trésor émis dans leurs pays respectifs.

Le marché présente des avantages considérables, pour celui qui prête comme pour celui qui emprunte. Le principal avantage est lié au nombre de participants. La "puissance de feu" des marchés, c'est-à-dire la masse d'argent qu'ils brassent se chiffre en milliers de milliards ! Cet argent disponible est prêt à s'investir à tout moment.

1- L'emprunteur est sûr ou presque qu'à tout moment quelqu'un sera intéressé et disposé à lui prêter.

| L'emprunt français de la semaine dernière a été sur-souscrit. |

|

Ce titre apparaît régulièrement dans la presse. Il signifie tout simplement que ce jour-là,les investisseurs étaient prêts à prêter plus que ce que la France demandait. |

2- Le prêteur est également sûr de trouver quelqu'un disposé à lui reprendre le prêt qu'il a consenti quelque temps auparavant.

| Le marché de la dette française est liquide. |

|

Ce commentaire exprime le fait que la dette française circule facilement. Les emprunts français sont émis par l'Etat sous forme d'obligations, lesquelles peuvent être achetées puis revendues indéfiniment. Cette caractéristique donne de la souplesse aux investisseurs. |

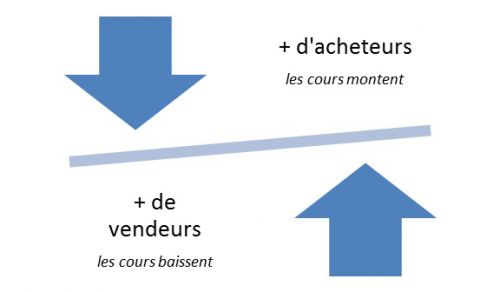

Tous ces marchés ont des points en commun. Tous remplissent une fonction capitale, qui est leur capacité à déterminer un prix.

Il en est ainsi de l'ensemble des marchés. Sur leurs marchés respectifs, le prix du m2 d’un appartement à Lyon, c’est tant. Le cours de l’action Apple, c’est tant. Le pétrole vaut tant.

Cette notion de prix est presque philosophique, en ce sens qu’un prix n’a pas d’existence durable et pourtant tout le monde s’y réfère. Un prix est le résultat de la rencontre d’une offre et d’une demande. Il est unique et éphémère. Il résulte d’un accord entre deux subjectivités. « C’est cher mais j’en ai besoin, je l’achète » ou « ce prix ne me convient pas, je ne vends pas, j’attends une offre à un prix supérieur ». Notre vision est faussée car la vie courante offre plutôt une vision de prix fixes. Les objets de tous les jours ont « un » prix. Et les différences de prix d’un même objet d’un endroit à l’autre nous paraissent le fait du marchand et non pas celui de l’acheteur. Et pourtant !

C’est toujours le couple « acheteur-vendeur » qui détermine le prix. Ce qui ne se voit pas pour les produits de masse apparaît clairement lors d’achats plus importants, comme l’immobilier.

|

Le cours des actions en Bourse dépend de ce rapport entre acheteurs et vendeurs. Ce qui est intéressant à analyser est la naissance des courants acheteurs ou vendeurs. La manière dont ils sont crées, le rôle de l'économie, des indicateurs des entreprises, le rôle des outils proprement financiers. Dans le cas des obligations, les choses sont légèrement différentes. L'offre et la demande sont déterminantes pour la fixation du cours mais le taux d'intérêt joue également un rôle, ainsi que le moment où ce cours est fixé. Une obligation c'est pour l'émetteur l' "obligation" de payer des intérêts annuels ou semestriels (les coupons) et le capital emprunté (le principal) à la fin. Les montants dûs par l'émetteur ne varient pas dans le temps. En revanche, le prix de revente d'une obligation avant son terme est différent du prix initial en fonction des paiements déjà reçus par le vendeur et du taux d'intérêt le jour où cette revente a lieu. Les trois facteurs, durée restante, taux d'intérêt et offre-demande se combinent pour déterminer le prix d'une obligation à l'instant t. |

Pour saisir comment les marchés financiers se différencient des banques, voyons le point de vue de l'entreprise.

Prenons l'exemple d'une entreprise qui a besoin de financer un important investissement. Elle recherche des financements "longs", disons d'une durée de 5 à 10 ans. On suppose que l'actionnaire n'est pas sollicité pour une augmentation de capital, ce qui serait une manière de résoudre le problème. Deux possibilités s'offrent à elle, le recours à la banque ou le recours au marché financier.

Le recours à la banque c'est le crédit. Dans cette hypothèse, le prêteur c'est la banque. Celle-ci va emprunter elle-même ce qu'elle re-prêtera, mais c'est elle la banque, qui est en risque. Le critère, c'est qui prend le risque.

Le recours au marché offre plusieurs possibilités techniques - disons pour simplifier, actions ou obligations. Celui qui prend le risque, c'est l'investisseur.

Les deux formules ont leurs avantages et leurs inconvénients. Le plus avisé pour l'entreprise est le recours à l'emprunt obligataire ou à la bourse. De cette manière elle préserve sa capacité d'emprunt auprès de sa ou de ses banques. La prudence commande en effet de pouvoir emprunter en cas de coup dur, pour supporter le choc d'un événement imprévu, comme la faillite d'un gros client qui devait d'importants montants. On va sur les marchés quand tout va bien. Quand il y a un problème, seule la banque, qui vit le jour le jour de l'entreprise est à même d'apprécier correctement l'impact d'un "accident". Cette différence est abordée en détail dans le Cours N°2 (Comment les banques prêtent).

La régulation existe depuis longtemps. La règle de base est presque partout dans le monde le contrôle des activités financières qui concernent le grand public. C'est le cas des banques et des bourses nationales. Pour les banques, la régulation a été étendue au niveau international dans le cadre des accords de Bâle. Contrairement à ce que l'on peut penser, les marchés sont soumis à une forme d'auto-régulation, mais qui ne relève pas de l'autorité des États. Il y a aussi il est vrai des marchés peu visibles, rassemblés sous le terme de shadow-banking, et que les États voudraient bien contrôler.

Les crises financières et bancaires et surtout la crise des subprimes ont poussé les États européens et américains à intervenir pour renforcer la régulation. Le problème est que la régulation doit être mondiale si elle se veut efficace et un accord avec les États-Unis sur ce point est inconcevable, tant est profonde la divergence de vues sur le rôle de l'État et sur le degré de régulation nécessaire.

Ce dossier des subprimes illustre plusieurs points importants. L'inventivité des banques d'affaires américaines tout d'abord, auxquelles les États-Unis doivent tout de même le formidable dynamisme de leurs entreprises. Mais surtout la non-compréhension des mécanismes réels de la crise par la plupart des décideurs politiques.

En Europe, il est bien possible que la dimension politique du sujet l'ait emporté sur l'approfondissement "technique" des choses. il était important pour les États de montrer qu'ils prenaient les choses en main, et ils l'ont fait en désignant les coupables: les banques. C'est ainsi que le fer de la régulation s'est porté sur les banques en général et sur les assureurs, dont on a en quelque sorte "coupé les ailes".

De nouvelles contraintes de fonds propres ont été imposées à l'ensemble des banques .... au détriment de leurs capacités de crédit. La séparation des activités banque d'affaires et banque de crédit, un thème récurrent et une mesure complexe à appliquer, fait l'objet d'âpres discussions entre le secteur bancaire et le législateurs de chaque côté de l'Atlantique. Et en Europe, il est intéressant d'observer que la BCE utilise toutes sortes de moyens pour permettre aux banques de maintenir leur capacité de prêter à l'économie, alors que la nouvelle régulation produit l'effet inverse.

A noter que le dossier "SUBPRIMES", qui présente un immense intérêt pédagogique, est exposé en fin de cours car son analyse demande l'assimilation de plusieurs notions intermédiaires.

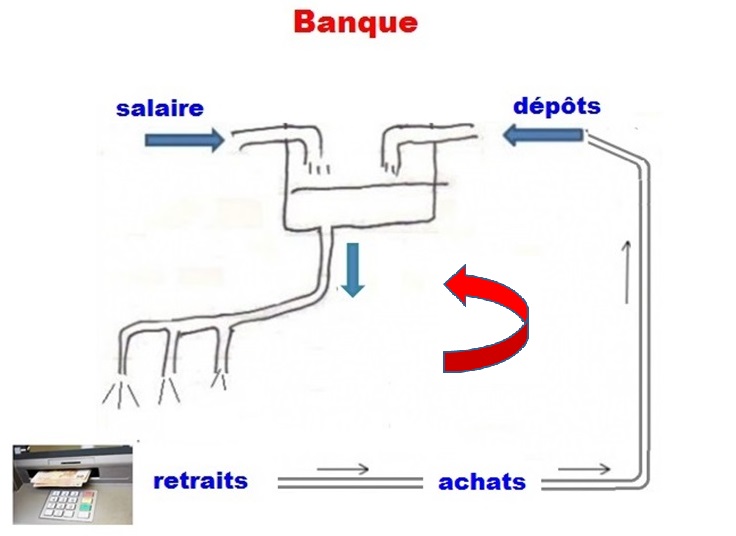

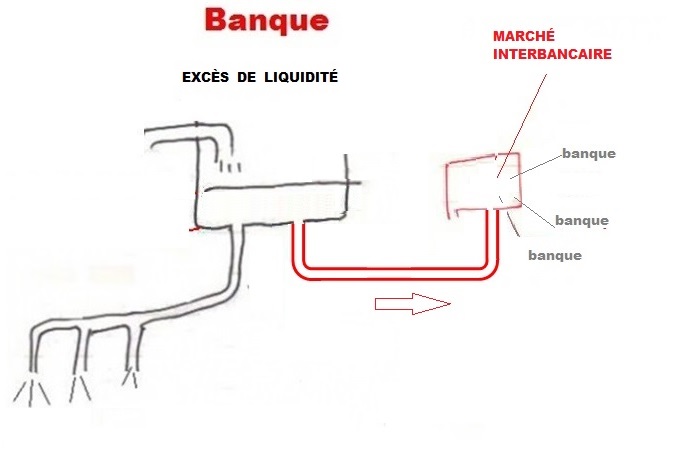

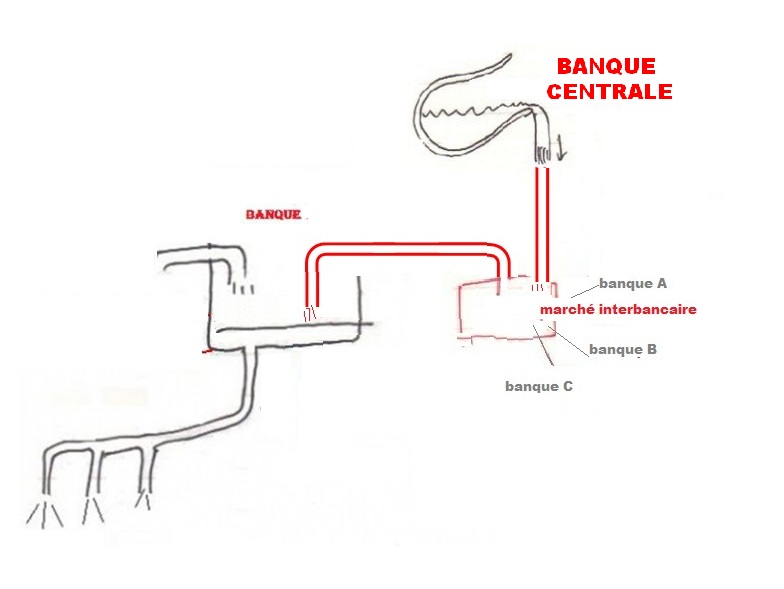

Les circuits de l'argent

Il faut se représenter le système bancaire comme un ensemble de tuyauteries invisibles reliant entre eux tous les acteurs de l'économie. Grâce aux banques, l'argent se déplace dans les circuits sous forme électronique et se concrétise à certains endroits en billets.

Dans ce système il y a des points d'entrée et des points de sortie. Les distributeurs de billets installés par centaines dans le paysage urbain sont des points de sortie d'argent, tout comme les fontaines d'autrefois étaient des points de sortie d'eau.

Pour reprendre l’analogie avec la distribution d’eau, les banques remplissent une double fonction de réservoir et de pompe. Elles stockent et font circuler l’argent nécessaire à l’économie. L'argent tourne. Comme nous pouvons le constater, chaque utilisation de carte de crédit entraîne tôt ou tard la diminution de notre réserve bancaire. Notre réserve disponible est inscrite dans un compte, lequel est alimenté par un flux d'argent d'origine diverse, le plus souvent un salaire.

Globalement, la banque gère l’ensemble des dépôts de ses clients. Loin d’être constante, cette masse d'argent fluctue considérablement d’un jour à l’autre, en fonction des besoins des détenteurs de comptes, besoin de paiements, tirage des crédits ou besoins de stockage.

Dans cet exemple, certains flux sont prévisibles, puisque les salaires sont par exemple payés à date fixe. Mais il faut se représenter aussi tous les flux imprévisibles. Ces flux imprévisibles correspondent aux retraits soudains des particuliers ou des entreprises, à la réception des acomptes sur commandes pour une entreprise, aux rappels d’impôt à payer, etc…

Les banques font face chaque jour à cette imprévisibilité des opérations des clients. Elles n’ont donc jamais exactement en caisse l’argent disponible correspondant à leurs besoins. A contrario, elles n’ont jamais l’emploi immédiat des sommes que ceux-ci déposent.

Cette situation de fluctuation permanente des excédents de ressources ou des besoins de ressources est encore amplifiée par le phénomène du crédit. L'argent prêté par la banque à certains clients provient des dépôts et de l'épargne des autres clients. Cet argent disponible permet d'accorder des crédits, mais il est bloqué pour longtemps.

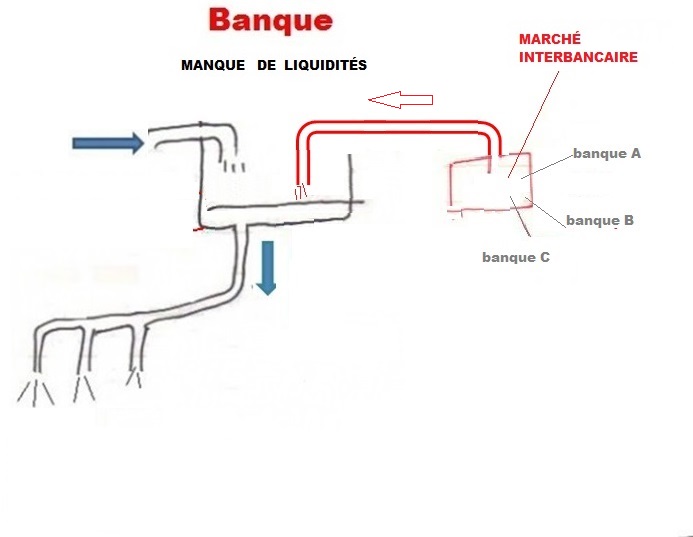

En fin de journée, au moment de faire leurs comptes pourrait-on dire, chaque banque se retrouve donc soit avec un excès d’argent disponible, soit au contraire avec un manque.

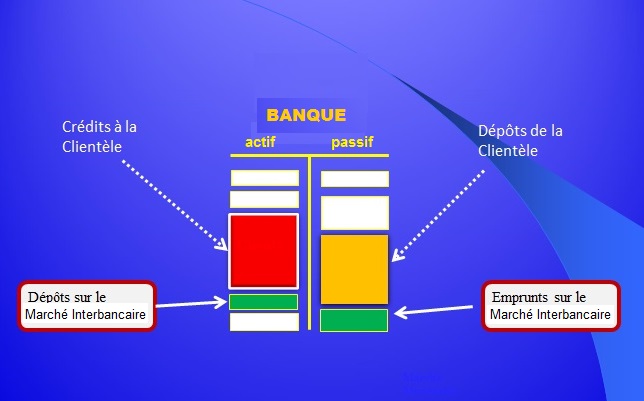

C’est ici qu’intervient un élément capital, invisible, mais indispensable au bon fonctionnement du monde bancaire. La complémentarité des besoins d’une banque à l’autre a en effet donné naissance à un système de solidarité et de facilités mutuelles. C’est le marché interbancaire, compartiment du marché monétaire (les deux termes sont souvent confondus).

Sur le marché interbancaire, les banques se prêtent entre elles chaque jour des sommes considérables. Ces échanges ne sont pas improvisés et font au contraire l’objet de règles rigoureuses.

Au jour J

Au jour j+1

Grâce au marché interbancaire, les banques qui ont des besoins importants savent qu'elles peuvent compter sur d'autres banques pour les couvrir. Il en est de même de celles qui ont des excédents, et qui sont assurées que cet argent disponible ne "dormira" pas, mais au contraire leur rapportera des intérêts. Une banque peut être emprunteuse un jour et prêteuse le lendemain, ce qu’illustre le schéma ci-dessus.

|

Une précision technique qui ne change rien à cet état de fait: les banques ont d'autant plus besoin du crédit interbancaire qu'elles pratiquent ce que l'on appelle la transformation. Résumé d'une phrase, les banques empruntent court et prêtent long. Pourquoi ? Pour profiter de l'écart de taux entre le court terme et le long terme. Cet écart est en leur faveur, sauf situation exceptionnelle d'inversion de la courbe des taux. La contrepartie du risque pris est un supplément de rentabilité. Conséquence: à chaque fin de prêt court terme, la banque rembourse en souscrivant un nouveau prêt court terme de même montant et ainsi de suite jusqu'au remboursement définitif du crédit consenti au client. Cela explique la très grande activité et la très grande importance du bon fonctionnement du marché interbancaire. |

illustration

A tout moment, une banque peut être à la fois emprunteuse et prêteuse sur le marché interbancaire. La raison en est qu'il s'agit d'emprunts et prêts de durées différentes.

Ceci peut être observé dans le rapports annuels des banques, visibles sur internet. La terminologie d'usage dans ces rapports est "Prêts et avances sur les Etablissements de Crédit", ou "Dettes envers les Etablissements de crédit".

A noter que ces montants n'ont rien d'immuables, comme cela a été dit. Les valeurs indiquées correspondent à la date du rapport, soit le 31 décembre de l'année pour le rapport annuel.

| CRISE : imaginez une seconde que pour une raison ou une autre, le marché interbancaire soit bloqué. Des banques parfaitement saines feraient faillite faute de ressources immédiates. Le mécanisme toucherait par cascade un grand nombre de banques... Impossible ? Pas du tout, nous avons frôlé cette situation en 2008, dans le contexte des subprimes.... |

Le système décrit est idéal en ce qu’il suppose que les excédents d’une partie des banques couvrent exactement les besoins des autres. La réalité est un peu différente. Et même très différente si l’on pense au crédit. Le système est alors susceptible d’être déficitaire, si les crédits distribués à un moment donnés dépassent l’épargne disponible.

C’est alors que la banque centrale intervient pour faire l’appoint, pourrait-on dire. Cet appoint se fait en volume et en TAUX.

En fait, la banque centrale ne se limite pas à ce rôle de contrôleur qui se contente de vérifier la bonne alimentation du système en liquidité.

Elle peut agir aussi de son propre chef et décider soit de "sur-alimenter" les circuits, soit au contraire de retirer une partie des liquidités des circuits bancaires. Dans le premier cas, le but recherché est de faciliter le crédit. Elle peut alors choisir aussi de baisser les taux d'intérêts, de moduler les taux en fonctions des durées, donc piloter de manière précise la distribution du crédit à l'économie.

Dans le deuxième cas, son objectif est au contraire de limiter les crédits à l'économie, de manière à éviter une surchauffe et à lutter contre l'inflation..

|

En résumé, les banques remplissent trois fonctions de base nécessaires à l'économie: les transferts, les dépôts et le crédit. Le marché monétaire permet aux banques excédentaires de prêter à celles qui sont au contraire en déficit de liquidités. En amont des banques, la banque centrale veille à l'alimentation correcte du circuit monétaire et régule le volume des crédits distribués par les banques. La banque centrale joue donc un rôle financier et un rôle économique.

Nous reviendrons sur ces notions dans le module consacré au décryptage de l'actualité. Mais auparavant, il n'est pas inutile de faire un détour par la comptabilité pour une première découverte du bilan. Pourquoi ? Parce que le bilan dit tout ou presque de l'activité d'une entreprise ou d'une banque. C'est l'outil le plus simple, le plus imagé et le plus utile pour comprendre comment une entité est gérée. |

| Ce qui suit est un premier pas dans l'univers comptable. La comptabilité, ce sont des chiffres et des règles pourrait-on dire. Des chiffres et des règles utilisés pour décrire l'activité des entités connectées aux circuits d'argent. Ce langage universel. obéit à des règles simples. Hommage aux inventeurs de la comptabilité, et notamment aux banquiers italiens du XVème siècle à qui l'on doit (presque) tout ! |

|

La comptabilité, et principalement le bilan, est un outil incontournable. Le bilan est un formidable outil descriptif de la réalité économique et financière. C'est aussi un langage, un langage qui s'apprend comme une langue étrangère, une langue très simple en fait qui ne comporterait qu'une dizaine de mots et de règles de grammaire. Avoir en tête les grandes masses du BILAN est un MUST pour comprendre énormément de choses, au delà-même du domaine de l'entreprise. C'est un must pour comprendre les problèmes de gestion des banques. C'est un must pour comprendre comment les fonds et les hedge funds sont construits. Pour comprendre les enjeux de la réglementation bancaire ou l'impact des décisions de la BCE. .. |

Les deux piliers de la comptabilité sont le bilan et le compte d'exploitation, ce dernier étant aussi appelé compte de résultats. Dans ce cours, nous commençons par le bilan. Il est important de comprendre sa philosophie, comment il est construit, son utilité.

L'exemple choisi est celui de deux amis qui décident de créer une petite entreprise d'achats-vente d'ordinateurs d'occasion.

Il est recommandé de ne pas chercher à lire ce qui suit en une seule fois, mais de regarder d'abord attentivement ce qui se passe de l'étape 1 à l'étape 3 et, crayon en main, de refaire les schémas. Et d'attendre quelques jours avant de recommencer, en ajoutant une ou deux étapes supplémentaires. Comme indiqué en introduction, ce qui est enseigné ici est un langage. Un langage limité certes, mais un langage quand même, ce qui demande un certain apprentissage.

Pour expliquer la construction du bilan nous allons prendre l'analogie de la commode:

Cette commode comporte deux colonnes de tiroirs, une gauche et une droite. Les tiroirs de droite s'appellent, en ordre descendant, capital, crédit, dettes. Ceux de gauche sont appelés investissements, clients ("argent dû" par des tiers) et caisse.

Pour se rendre compte de l'intérêt de cette image et des tiroirs, prenons l'exemple de deux amis qui décident de créer une petite entreprise de travail graphique et d'achats-vente d'ordinateurs d'occasion.

|

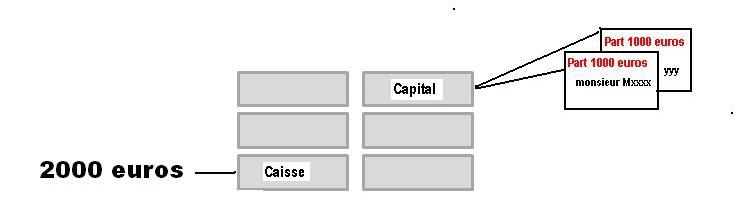

LES ASSOCIÉS VERSENT LEUR PART DANS LA SOCIÉTÉ |

Chacun met 1000 euros dans l'affaire, en liquide. Le tiroir "caisse" contient ce premier versement, soit 2000 euros. Plus tard, on va puiser dans cette caisse pour faire des achats, et, il faut l'espérer, encaisser des ventes.

Pour s'y retrouver, il faut bien noter quelque part le montant de la mise initiale des deux associés. C'est à cela que sert le tiroir "capital". Dedans il n'y a pas d'argent, mais deux papiers indiquant seulement qui a versé quoi initialement.

Le schéma symbolique ci-dessous représente l'état de la commode

(cliquer sur l'image pour l'agrandir)

Total colonne de gauche: 2000 euros - colonne de droite: 2000 euros

Voilà, nous avons passé nos premières écritures !

|

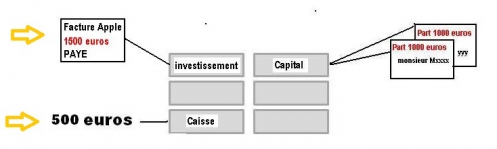

ACHAT D'UN ORDINATEUR POUR LA GESTION |

Les deux amis achètent un premier ordinateur de 1500 euros. La caisse va baisser du même montant, mais l'entreprise possède à présent un ordinateur. Pour faire état de cette acquisition, on place la facture (payée) dans le tiroir supérieur gauche.

La nouvelle physionomie de la commode est donc comme suit:

Total colonne de gauche: 2000 euros - colonne de droite: 2000 euros

|

DE NOUVELLES RESSOURCES SONT NÉCESSAIRES |

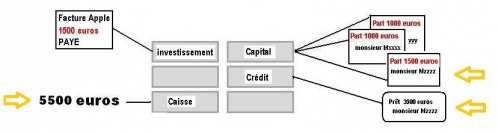

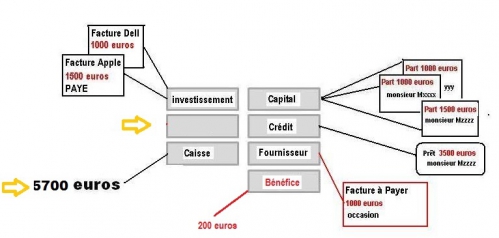

Un ordinateur, c'est insuffisant. Par ailleurs il faut pouvoir acheter les ordinateurs d'occasion qui se présenteront. De nouvelles ressources sont nécessaires. Un ami de la famille est disposé à mettre 5 000 euros dans leur affaire.

Les deux amis réfléchissent: quel statut donner à cet ami, actionnaire ou prêteur ? S'il devient actionnaire, ses 5000 euros lui donneront la majorité et le pouvoir de décider seul ou presque. S'il prête les 5000 euros, il faudra commencer à le rembourser alors que l'entreprise n'aura peut-être pas fait de ventes. Ils décident donc une solution moyenne: un prêt de 3500 euros et l'achat d'une part de 1500 euros.

Le versement global du nouveau partenaire, soit 5000 euros vient dans la caisse qui passe donc à 5500 euros. En ce qui concerne la colonne de droite, le tiroir capital augmente de 1500 euros, soit la part de Mr zzz.

Un nouveau tiroir est créé, intitulé "crédit". On place dedans le contrat de prêt des 3500 euros, souscrit entre l'entreprise et le même M zzz.

Le bilan "commode" devient le suivant:

Total colonne de gauche: 7000 euros - colonne de droite: 7000 euros

|

Avant de poursuivre, une remarque. Ce qui se déroule sous vos yeux est une séquence de ce qui s'appelle la comptabilité en partie double. Pourquoi double ? Parce ce qu'un flux financier est toujours identifié par un point d'origine et un point d'aboutissement.

Je verse x euros en capital, donc je modifie le poste "capital". cet argent se retrouve en caisse, donc le contenu de "caisse" augmente. Et ainsi de suite. L'avantage ? On voit tout de suite ce que l'entreprise DOIT, c'est la colonne de droite. Et ce qu'elle a fait de cet argent, son EMPLOI, est à gauche. Comment faisait-on avant l'invention du bilan et de la comptabilité en partie double ? On écrivait tout à la suite. Date, opération, montant. Imaginez la fin du mois: cent, mille écritures qu'il fallait regrouper pour s'y retrouver.

|

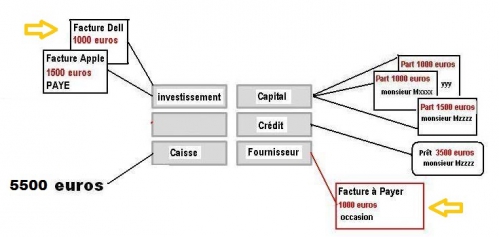

| ACHAT D'UN DEUXIÈME ORDINATEUR |

Un deuxième ordinateur a été acheté 1000 euros. Le vendeur a spontanément proposé de payer dans les quinze jours.

Voici le nouveau bilan après cette opération:

Total colonne de gauche: 8000 euros - colonne de droite: 8000 euros

Il n'y a pas eu de paiement, donc pas de changement au niveau de la caisse. En revanche la colonne de droite voit apparaître le crédit du fournisseur de l'ordinateur Dell. Ce n'est pas un emprunt, c'est une forme de crédit. Pour dire les choses autrement, l'entreprise a une dette vis-à-vis du fournisseur.

|

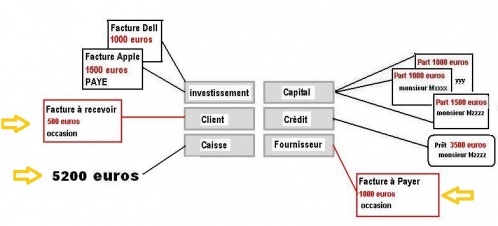

PREMIÈRE VENTE, PAYABLE DANS UN MOIS |

La première vente a été réalisée!

Plus exactement un achat d'ordinateur d'occasion, payé comptant 300 euros, revendu quelques jours après, dans le même état, pour 500 euros. Une facilité de paiement de 30 jours a été accordée à l'acheteur qui ne pouvait pas payer comptant.

Total colonne de gauche: 8200 euros - colonne de droite: 8000 euros

La caisse a baissé de 200 euros, le prix de l'ordinateur d'occasion payé comptant.

En revanche, les autres transactions

- la revente de l'ordinateur d'occasion

- l'achat du Dell

n'ont pas donné lieu à des mouvements de cash, puisque tout s'est fait à crédit.

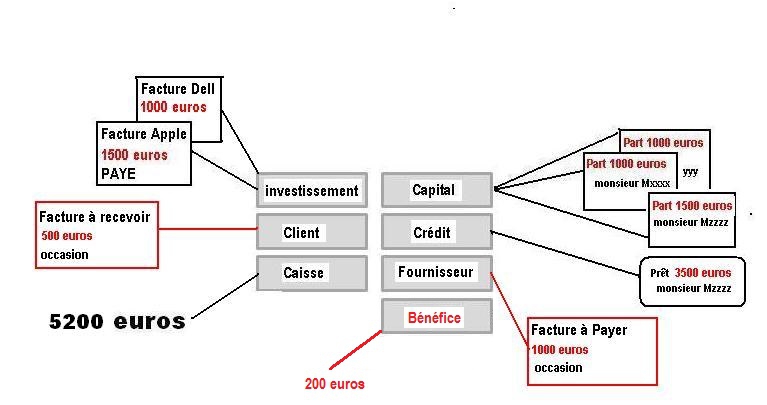

On constate à présent que le total des colonnes n'est plus identique. La différence est de 200 euros. C'est précisément le bénéfice réalisé sur l'opération d'achat-vente de l'ordinateur d'occasion. A qui appartient ce bénéfice ? Aux actionnaires. Donc il figure à droite.

Voici comment le bénéfice est exprimé:

Total colonne de gauche: 8200 euros - colonne de droite: 8200 euros

Remarquons que la Caisse désigne en fait les liquidités, c'est-à-dire le "cash" et surtout les avoirs bancaires courants. On a compris dans l'exemple ci-dessus que ces liquidités n'ont rien à voir avec la rentabilité ou le bénéfice.

|

LE CLIENT EST VENU RÉGLER SON ACHAT |

L'acheteur d'ordinateur d'occasion est venu régler son achat, soit 500 euros. En conséquence, le crédit "client" est effacé et la caisse augmente à hauteur de cet encaissement.

Total colonne de gauche: 8200 euros - colonne de droite: 8200 euros

|

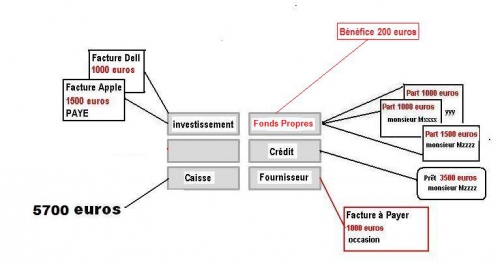

Différence entre capital et fonds propres: le bénéfice appartient aux actionnaires, c'est leur entreprise. Ils peuvent le retirer pour eux (ce qu'on appelle un dividende) ou le laisser dans l'entreprise. Ce bénéfice vient alors s'ajouter au capital. L'ensemble capital plus bénéfice constitue les fonds propres. Cette notion de fonds propres sera amplement discutée par la suite dans le contexte de l'entreprise et de la banque.

Pourquoi cette importance ? Les fonds propres rassurent tous ceux qui prêtent à l'entreprise, banques, fournisseurs et autres créanciers. Les fonds propres sont un élément-clé pour l'attribution des crédits. En ce qui concerne les banques elles-mêmes, les ratios de fonds propres sont au coeur du contrôle de leur activité par les autorités chargées de leur régulation. |

|

DISTRIBUER LE BÉNÉFICE OU LE LAISSER DANS LA SOCIÉTÉ ? |

Nos actionnaires ont décidé de ne pas distribuer de dividendes et donc de garder le bénéfice de 200 euros dans l'entreprise.

Total colonne de gauche: 8200 euros - colonne de droite: 8200 euros

Avant l'affectation des bénéfices, le capital était de 3500 euros. Après affectation, ce qu'on appelle dorénavant les fonds propres s'élèvent à

3500 + 200 = 3700 euros

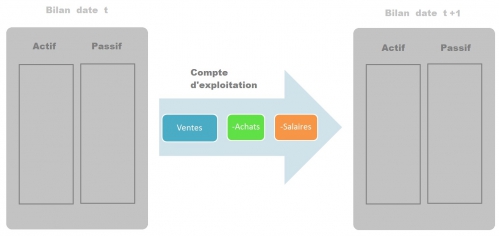

En résumé, le bilan est à chaque instant la photographie à l'instant t des avoirs et des dettes de l'entreprise. Il change donc au fur et à mesure des transactions.

Le bilan est une manière condensée de décrire les choses il ne dit pas tout. Difficile de savoir comment le bénéfice de 200 euros a été généré si l'on s'en tient au dernier bilan.

Deux bilans consécutifs ne disent pas tout ce qui s'est passé entre-temps, seulement l'impact global sur les comptes. Pour en avoir le détail, il faudra regarder le compte d'exploitation.

Le bilan est un formidable outil descriptif de l'activité des entreprises et des banques. Un coup d'oeil renseigne sur les forces et les points faibles. Un coup d'oeil !

On voit tout de suite ce qui différencie les entreprises, les banques. Les déséquilibres financiers, les problèmes de réglementation bancaire. On voit tout de suite ce que "fait" un hedge fund ou une société d'investissement.

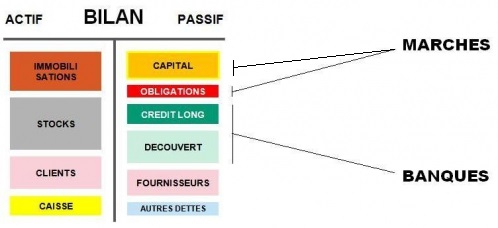

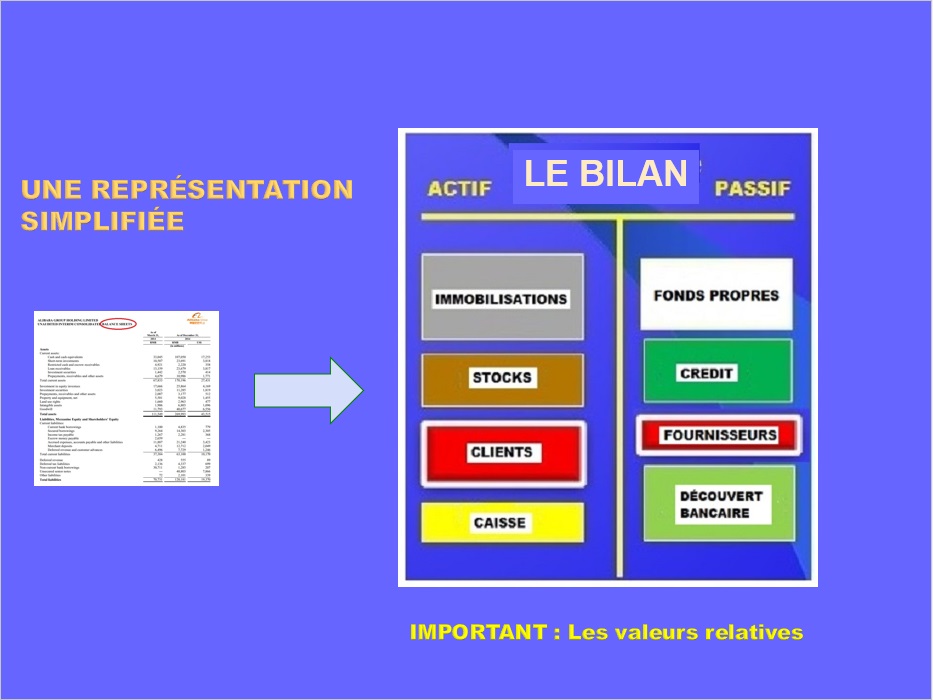

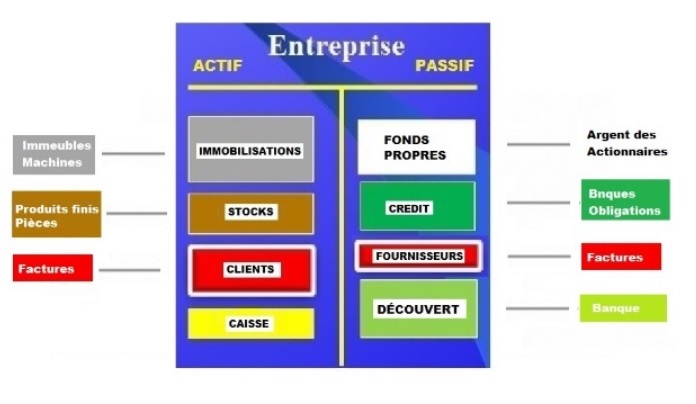

Récapitulons cette première approche concrète du bilan d'entreprise, en ajoutant quelques compléments. Comme on l'a vu avec l'image de la commode et l'exemple qui a été déroulé, la colonne de droite représente les fonds mis à disposition de l'entreprise. La colonne de gauche indique ce qui en a été fait, à quoi ces fonds ont été employés.

Nous nous approchons de la représentation du bilan avec ses deux colonnes, actif et passif.

Les chiffres sont froids et ne "parlent" pas. Pour les représenter, nous allons utiliser aussi souvent que possible des symboles simples, des rectangles, dont la surface symbolisera les montants.

colonne de droite: le passif

Un élément est plus important que tous les autres, c'est le crédit. Sans crédit, pas d'entreprise, pas de vie économique.

Le crédit et la mise de départ des actionnaires, voilà les ressources utilisées par l'entreprise au moment où cette photographie-bilan a été établie. Notons que ce "crédit" représente l'ensemble des crédits dont bénéficie l'entreprise: crédit bancaire, découvert, crédit consenti par les fournisseurs principalement. Ce montant varie en permanence.

A noter qu'il y a une différence entre "découvert" et "crédit bancaire", même s'il s'agit dans les deux cas de crédits accordés par la banque. Par convention le "crédit bancaire" est supérieur à un an. C'est un crédit classique, remboursé sur une durée fixée d'avance. Le découvert est plus souple: son montant évolue chaque jour, il est parfois nul, ponctuellement. Il peut être révoqué à court terme par le banquier. Nous verrons au fil du cours l'intérêt de cette distinction.

L'argent des actionnaires - le capital - varie moins souvent. Une fois par an en fait, au gré des décisions des actionnaires de laisser ou pas les bénéfices dans l'entreprise. S'il s'agit de pertes, celles-ci diminuent d'autant le capital.

La coutume veut qu'on place le capital en haut. On met en haut du bilan ce qui ne "bouge" pas beaucoup dans la durée. A gauche comme à droite.

colonne de gauche, l'actif

Voyons à présent ce que l'entreprise a fait des ressources qui lui ont été prêtées (crédit) ou qui lui ont été mises à disposition (capital). Ce qu'on appelle les emplois.

Le premier "emploi" qui vient à l'esprit concerne l'immobilier. L'entreprise a besoin d'un toit pour se loger. Et la plupart du temps ce "toit" est acheté. Cet "Immobilier" figure en haut puisqu'il est relativement fixe dans la durée.

En dehors de l'immobilier - et de façon plus générale des investissements lourds, en machines par exemple - les ressources décrites au passif ont permis de constituer des stocks de produits à vendre. En effet il a fallu payer des salaires, des matériaux, des services pour les constituer. De l'argent a été dépensé pour fabriquer ces produits, dont certains ne sont pas encore vendus et constituent le stock.

Viennent ensuite, après la vente, les factures émises et non réglées. C'est un poste important car les factures au comptant sont rares. Par habitude, dans le monde entier, les entreprises s'accordent entre elles des facilités de paiement. Ce n'est rien d'autre que du crédit. On l'appelle "crédit clients" ou encore "effets-à-recevoir" ou "clients". En anglais la terminogie la plus courante est accounts receivable ou receivables.

C'est un peu absurde car ce crédit "joue" des deux cotés: à l'actif et au passif. Traduction: les entreprises font crédit à leur clients, mais dans le même temps elles bénéficient des crédit de leurs fournisseurs. C'est comme ça.

Il y a enfin la "caisse". On regroupe ici tout l'argent disponible immédiatement ou à très court terme (moins d'un an). Comme on l'a vu plus haut, c'est l'argent en caisse proprement dite, le solde des comptes courants, les placements aisément négociables, comme les bons du trésor. On appelle aussi ce poste "trésorerie" ou "disponibilités".

Dans la vraie vie, pourrait-on dire, on ne fait pas un bilan chaque jour. Pour faire un "vrai" bilan une entreprise choisit une date convenue, et fait comme si elle s'arrêtait de vendre, d'acheter, de payer des salaires, de rembourser des crédits, etc...

Où l'entreprise en est-elle ? Quels sont ses avoirs en caisse, combien reste-t-il à payer aux banques, quel est le stock d'invendus, le volume des factures encore non réglées, etc ...

C'est littéralement le cas dans toutes les entreprises, petites ou grandes. "Fermé pour cause d'inventaire". On imagine le travail nécessaire pour établir le bilan annuel d'une multinationale. L'un des exercices proposés dans le cours consiste à faire un bilan personnel. Bonne manière de percevoir l'ampleur de la tâche.

|

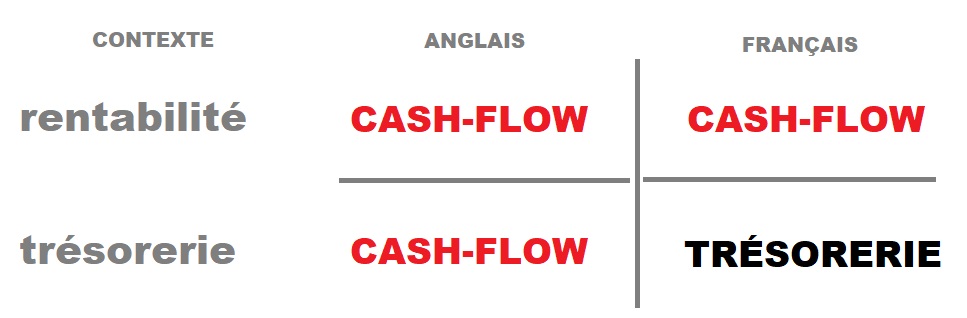

Cette notion intéresse en priorité les spécialistes de l'analyse des rapports annuels des sociétés, dans les banques de crédit. Elle intéresse aussi les banques d'affaires, car l'analyse des cash-flows futurs est l'une des méthodes de valorisation des entreprises. Chaque banque a un peu sa méthode pour calculer le cash-flow. |

|

La notion de cash-flow n'est hélas pas très intuitive. Le cash-flow ce n'est pas du cash dans la caisse de l'entreprise comme le vocabulaire pourrait le faire croire. Ce n'est pas non plus le bénéfice, même si le bénéfice en fait partie. Par ailleurs, l'absence de codification internationale précise ajoute à la difficulté de compréhension.

|

principe du cash-flow

Le concept de cash-flow répond à une question simple : quelle est la "vraie" marge créée par une entreprise? Qu'est-ce que cette entreprise gagne vraiment ?

Pour permettre d'apprécier pleinement la performance d'une entreprise, ou pour comparer des entreprises entre elles, on a donc recours au cash-flow qui est un bénéfice net retraité, c'est-à-dire calculé comme s'il n'y avait pas d'amortissement.

Comme indiqué en préambule, il existe aussi ce qu'on appelle le cash-flow libre, obtenu en soustrayant du cash-flow les dépenses nécessaires à la maintenance de l'appareil de production en bon état et les remboursements de prêts. Le cash-flow libre indique donc le surplus vraiment disponible .... pour payer les dividendes par exemple. Cette information intéresse en priorité les détenteurs d'actions et les banquiers sollicités pour de nouveaux crédits.

A noter enfin qu'il existe une autre interprétation du cash-flow, au sens de l'analyse de la trésorerie de l'entreprise sur une période donnée.

Derrière tout cela, un fait certain: la comptabilité est un outil incomparable pour analyser ce qui se passe dans une entreprise ou dans une banque, sauf sur deux points particuliers, la rentabilité et la trésorerie. Il a donc fallu inventer des concepts nouveaux, malheureusement susceptibles de nombreuses variations.

calcul du cash-flow

Voici la première définition du cash-flow. C'est la plus courante, celle qui est par exemple enseignée aux étudiants des business schools et utilisée par les analystes de crédit.

Cette formule est plus "parlante" si l'on regarde la place de l'amortissement dans la séquence de calcul du bénéfice:

Comme le schéma le suggère, on a en quelque sorte extrait l'amortissement de l'ensemble des dépenses pour ne faire apparaître que les "vraies" dépenses. Si l'on fait un nouveau calcul du résultat avec seulement ces VRAIES DÉPENSES , on obtient le cash-flow.

Il y a donc deux manières de calculer le cash-flow :

Ainsi, ajouter l'amortissement au bénéfice, c'est la même chose que ne pas le retrancher des ventes. Dans les deux cas on a considéré que l'amortissement n'était pas une dépense comme les autres, ce n'est pas une dépense opérationnelle.

Avant d'examiner pourquoi l'amortissement n'est pas considéré comme une "vraie" dépense, voyons la deuxième définition du cash-flow, consistant à tenir compte aussi des provisions comptables.

Ces deux définitions du cash-flow peuvent être illustrées comme suit:

Pour simplifier, nous ne parlons que du premier cash-flow dans cet extrait. Le point central est en effet la notion d'amortissement.

La raison d'être du cash-flow est donc que le bénéfice comptable de l'entreprise ne rend pas vraiment compte de sa rentabilité. Le cash-flow résulte d'un recalcul de ce bénéfice.

notion d'amortissement

Le bénéfice, tout le monde "voit" ce que c'est, mais l'amortissement, c'est moins clair. Pour comprendre il faut faire une incursion dans la comptabilité.

L'amortissement est un drôle de concept, c'est un concept flou. Plus précisément, son calcul est flou dans l'univers rigoureux de la comptabilité. Il y a d'ailleurs d'autres concepts de même nature (comme les provisions évoquées ci-dessus).

Cet aspect des choses n'est pas explicité aux étudiants. Le discours convenu et l 'usage comptable indiquent que l'amortissement est lié à la durée de vie, donc à l'obsolescence des investissements. Sauf que personne n'est capable de déterminer cette durée de vie avec exactitude.

|

{kind=link}

|

Pour expliquer l'origine de l'amortissement, un petit détour. Tout le monde comprend que le bénéfice est grosso modo la différence entre les revenus et les coûts. Le bénéfice du boulanger, par exemple, est ce qui reste quand on retire du produit des ventes de pain les dépenses liées à cette activité, l'achat de farine, le salaire de la vendeuse, l'électricité, etc...

Mais supposons qu'un jour le boulanger décide de changer son four. Grosse dépense, énorme dépense même, susceptible de bouleverser le calcul de son bénéfice. Ce bénéfice va fortement diminuer, peut-être se transformer en perte l'année de l'achat, même si les ventes de pain connaissent un bel essor. Donc le bénéfice calculé de cette manière ne rendrait plus compte de la performance économique.

Pour se rapprocher de la réalité "économique", "on" a eu l'idée d'étaler la dépense d'investissement dans le temps. Plutôt que la considérer en totalité, cette dépense est fractionnée sur plusieurs années successives. Et pour rendre comparables les calculs de bénéfices, on a défini des durées-types par catégories d'investissements. Le critère retenu a été celui de la durée de vie estimée des investissements concernés. On" c'était les associations de normalisation comptables. Le fisc s'en est mêlé, puisque l'étalement change le calcul de l'impôt annuel sur les bénéfices.

Résultat: une mesure de bon sens, mais des interprétations multiples. Ceci explique pourquoi la plupart des entreprises ont au moins deux comptabilités, une comptabilité disons "économique" et une comptabilité fiscale. Le but n'est pas le secret ou la fraude. Cela résulte simplement des différences d'interprétations de certains concepts - par exemple l'amortissement - entre l'administration fiscale et les normes comptables. Quand on sait que les normes ne sont pas encore harmonisées au plan fiscal et que chaque fisc a ses "particularités", on imagine le casse-tête des auditeurs chargés de faire les états consolidés d'une multinationale... |

|

Le cash flow rend compte de la rentabilité de l'activité indépendamment des dépenses d'investissement. Le cash-flow mesure le muscle de l'entreprise.

L'investissement et son financement ont bien sûr affecté les finances - on dit la liquidité - de l'entreprise, mais pas la mesure de sa rentabilité (au détail près des intérêts du crédit, si crédit il y a pour financer l'investissement). Les changements de liquidité sont perceptibles dans le bilan de l'entreprise, pas dans le compte d'exploitation.........

utilité banques et investisseurs

Le cash-flow est utile pour évaluer la rentabilité et la valeur des entreprises.

Cet élément dérivé de la comptabilité intéresse donc au premier chef les banquiers qui prêtent, les agences de notation et les banquiers d'affaires impliqués dans les opérations en capital: ventes d'entreprises, introduction en bourse, fusions, etc...

Les banquiers qui prêtent, et les Agences de Notation, utilisent les ratios de Cash-Flow, comme par exemple le ratio Cash-Flow / Chiffre d'Affaires, mais ce n'est qu'un ratio parmi d'autres. L'analyse de risque est une discipline qui demande une technique rigoureuse, bien-sûr, mais aussi la capacité de jugement. Et cette capacité de jugement s'acquiert avec l'expérience. Un peu comme le médecin qui se doit d'ajouter un "vécu" à ses connaissances théoriques.

Les banquiers d'affaires et les sociétés de conseil utilisent la très populaire méthode dite des Cash-Flows Actualisés - Discounted Cash-Flows - qui est l'une des méthodes d'évaluation de la valeur d'une entreprise. Cette méthode consiste à simuler le compte de pertes et profits sur une longue période, disons 10 ou 15 ans. Donc à estimer pour chaque année les différents éléments du calcul du bénéfice: les ventes, les dépenses de production, les intérêts de la dette et ... le cash-flow.

Si on peut émettre des doutes sur la capacité de la méthode à déterminer la valeur d'une entreprise, elle est néanmoins utile pour les comparaisons des entreprises entre elles. En appliquant la même méthode avec les mêmes hypothèses de taux d'actualisation à deux entreprises du même secteur, on peut avoir une bonne idée de leur valeur relative.

En pratique la méthode est utilisée conjointement avec d'autres. La valeur comptable en est une autre, de même que la valeur en bourse, ou la valeur actualisée des dividendes.

Comme toujours, en matière de prix, le "vrai" prix est celui qui est effectivement payé à un moment donné par un acheteur.

ebitda, cash-flow et free cash-flow

L'ebitda (earning before interest, tax, depreciation and amortization ) est un concept proche du cash-flow qui ne tient pas compte des intérêts payés. Il est notamment utilisé pour la valorisation des entreprises, avant une introduction en bourse par exemple. Cela dit, il présente des variations de calcul d'une banque à l'autre. ...

Le free cash-flow intéresse particulièrement les banquiers sollicités pour de nouveaux crédits et les actionnaires, car il mesure l'argent réellement disponible pour rembourser de nouveaux emprunts et payer des dividendes. Pour le calculer, on tient compte des dépenses "nécessaires" pour maintenir en l'état l'appareil de production. Le free cash flow est inférieur au cash-flow. En pratique, ce free cash-flow est calculé par l'entreprise elle-même, et il est mentionné dans son rapport annuel.

cash-flow et négociation

Comme cela a été dit, le cash-flow est principalement utilisé pour le calcul de ratios dans le cadre de l'analyse de risque ou pour le calcul de la valeur d'une entreprise. On est alors dans le domaine de l'incertain, de l'estimation et surtout de la négociation.

Les analystes de crédit s'efforcent de déterminer le "vrai" risque d'une entreprise, ce qui est évidemment impossible à mesurer. Pour donner à cette mesure une apparence d'objectivité, on va utiliser les mêmes critères, les mêmes ratios d'une entreprise à l'autre. "Telle société a les mêmes paramètres que telle autre société du même secteur évaluée auparavant et notée Triple A. Nous lui attribuons la même notation Triple A ". L'accumulation des données sur de longues périodes permet aux Agences d'affiner les mesures et de réduire la marge d'erreur, mais sans jamais l'annuler.

On peut imaginer par ailleurs les batailles de banquiers conseils d'entreprises en pourparler dans une opération de fusion-acquisitions. Les uns vont essayer de minimiser la valeur de l'entreprise, les autres de maximiser cette valeur. Les calculs et re-calculs de cash-flows "corrigés" ou pas de certaines provisions, sont l'une des armes de ces négociations.

ebitda

La formule signifie earnings before interest, taxes, depreciation and amortization, ce qui se traduit par "marge avant frais financiers, impôts et amortissements".

L'idée est de savoir ce que l'entreprise a gagné AVANT ses amortissements (comme le cash-flow), AVANT de payer ses impôts (qui varient d'un pays à l'autre), AVANT ses provisions et les frais financiers (qui , l'un et l'autre, ne sont pas liés à l'activité).

L'ebitda se calcule à partir du cash flow, ebitda= cash-flow (bénéfice net plus amortissement) + impôts+intérêts+provisions. Il peut aussi se calculer "d'en haut".

L'ebitda intéresse surtout les marchés. Dans un secteur donné, la comparaison de la rentabilité "pure" des entreprises permet d'identifier celles qui sont promises aux meilleures performances boursières. . synthèse une affaire de bon sens

Notons qu'une harmonisation internationale n'a pas pu être trouvée sur l'utilisation et le sens du mot cash-flow. Il faut donc s'habituer à la co-existence de termes et de concepts différents, dont chacun correspond à un contexte professionnel particulier : ebitda, marge d'autofinancement, cash-flow libre.

Pour s'y retrouver dans la diversité des interprétations, il est donc nécessaire de se référer au contexte.

Comme on l'a vu, il y a deux grandes familles de cash-flow, selon que l'on considère le point de vue de la rentabilité ou celui de la trésorerie. Il est vrai qu'il y a des passerelles entre les deux, puisqu'une trésorerie mal gérée entraînera des frais financiers élevés qui pèseront sur la rentabilité. Cela dit, le point de départ est différent dans l'un ou l'autre cas. Il faut également accepter que des nuances de calcul apparaissent au sein de ces grandes familles.

Prenons l'exemple de la rentabilité: la définition "dépouillée" du cash-flow est Bénéfice plus Amortissement.

Dans cette définition, on ne tient pas compte des provisions. Si le but de l'analyse est de mesurer la "vraie" rentabilité de l'entreprise sur un exercice précis, il faut bien-sûr les regarder de près, car derrière une provision il y a une probabilité ou une anticipation de dépenses.

Il y a en effet les provisions générales pour risques généraux ou les provisions pour un risque réel, mais imprécis dans son montant ou sa date de réalisation. Deux critères sont à considérer, le risque réel de concrétisation du risque et sa récurrence. Le meilleur exemple est celui d'un redressement fiscal, lié à un litige en cours de discussion. L'entreprise est sûre d'être redressée, mais il y a une grande incertitude sur le montant du redressement et sa date.

Le bon sens commande.

Dans le contexte de l'évaluation de la valeur d'une entreprise, il serait absurde de prévoir des provisions pour des risques futurs peu probables. S'il y a vraiment des risques futurs et certains, ceux-ci doivent être considérés comme des coûts et non plus comme des provisions. Il en est de même pour la comparaison de deux entreprises d'un même secteur. Si le but est de déterminer laquelle des deux entreprises est la plus rentable, il ne sert à rien de tenir compte de risques identiques pour l'une et l'autre, puisque l'on raisonne par différence.

De la même manière, on peut être conduit à éliminer des calculs le facteur "intérêts financiers" et le facteur "provisions". Ce qui est calculé est alors une "grosse marge" qui ne tient pas compte de ces deux facteurs. C'est l'ebitda, lequel permet des comparaisons d'entreprises dans l'optique des investissements en bourse.

Pour continuer dans cette optique "bourse", prenons l'exemple de l'actionnaire qui s'interroge sur la capacité de l'entreprise à verser des dividendes à un moment donné. Ce qui l'intéresse alors est le free cash-flow. Le free cash-flow est ce qui reste quand l'entreprise a procédé aux renouvellements indispensables de ses équipements, et quand elle a effectué les remboursement de ses emprunts. Cette part est vraiment disponible pour les actionnaires. Son calcul figure dans la plupart des rapports annuels.

Cette diversité de points de vue explique la difficulté à codifier cette notion de cash-flow. On comprend la complexité des rapports annuels sur ce point. Ces rapports annuels sont destinés à un large public: les banques prêteuses, les analystes de bourse, les investisseurs futurs, les actionnaires du moment, etc .... Les rapports annuels donnent tous les éléments permettant à chacun de faire ressortir l'agrégat qui l'intéresse.

|

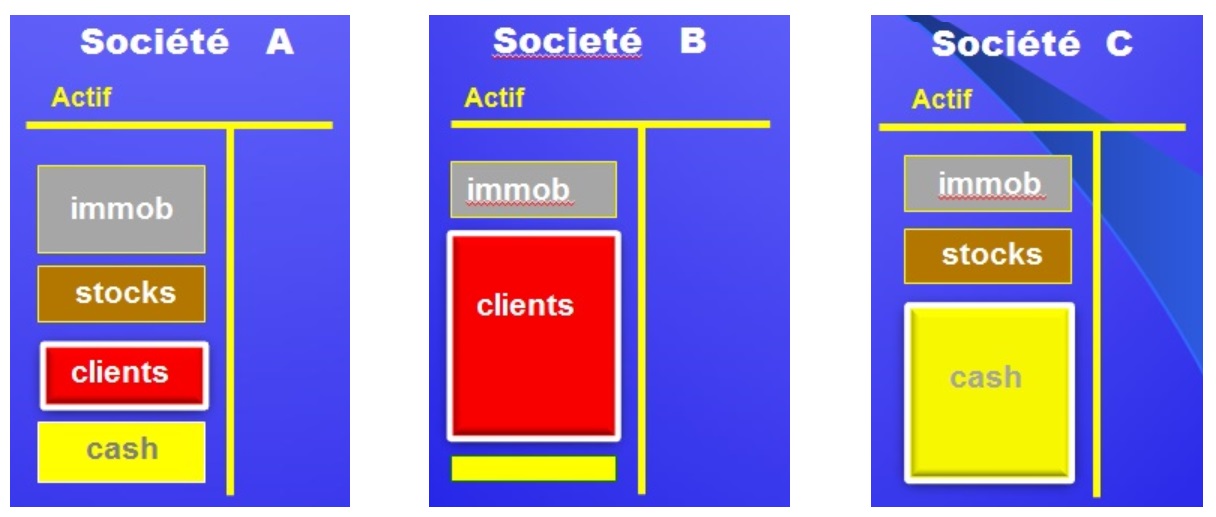

Pour appliquer les connaissances apprises dans le chapitre ci-dessus relatif à la comptabilité, nous proposons trois bilans différents.

Plus exactement il s'agit de moitiés de bilans, puisque seul l'actif est représenté. Il a été également fait abstraction du poste "Immobilier", lequel n'a pas d'intérêt pour juger du "coeur" de l'activité des entreprises. Le postes, "Immobilier" et "Capital" sont implicitement considérés comme identiques dans les trois cas.

L'exercice consiste à deviner ce qu'ils représentent. A quel type d'entreprises correspondent les trois bilans de "Société A B et C" ?

|

Ce sont bien évidemment les proportions des éléments colorés qui vous mettront sur la piste.

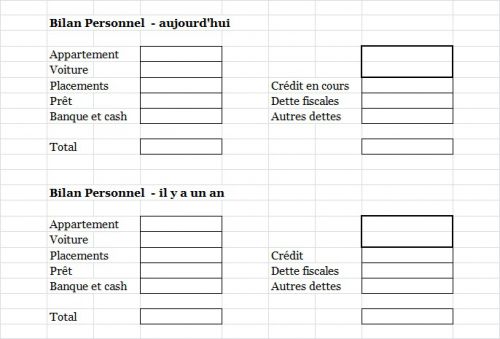

Nous vous proposons d'établir un, ou plus exactement deux bilans personnels, l'un en date d'aujourd'hui, l'autre il y a un an. C'est un exercice strictement confidentiel dont le seul but est de vous faire "entrer" dans cette question de bilan.

Dans le cours N°2, nous vous proposerons une solution à partir de chiffres imaginaires. Vous pourrez alors corriger ou reprendre certaines de vos hypothèses.

L'exercice consiste à lister ses "actifs" donc tout ce que l'on possède, depuis l'argent liquide jusqu'à la voiture, son logement si l'on en est propriétaire, en passant par les soldes des comptes bancaires. De même, le "passif" concerne tout ce que l'on doit et qui est identifié. Endettement proprement dit, dépenses enregistrées et non débitées, crédits en cours, impôts à payer, etc...

Survient une question cruciale, comment déterminer le capital ? On parle plutôt de fonds propres. Ce poste est calculé par différence entre ce que l'on possède et ce que l'on doit. On l'appellera plutôt "valeur nette". Cette valeur nette peut être positive ou négative.

|

Notez bien toutes les questions qui vous viennent à l'esprit. Interrogez-vous sur la valeur à donner à un bien immobilier ou à une voiture. Comment inscrire un héritage espéré, un possible redressement d'impôt, etc ... Comment traiter un prêt fait à une connaissance? Tous ces points sont la base de la problématique comptable.

Nous vous conseillons de faire cet exercice sur tableur, EXCEL ou NUMBERS de manière à visualiser le bilan et simplifier les calculs. |

|

a- Les banques accordent des crédits à hauteur des dépôts des clients, sans plus.

b- Les marchés sont une alternative au crédit bancaire pour financer les entreprises.

c- Les banques ne pourraient pas fonctionner sans la banque centrale

d- Les banques peuvent poser un problème d'ordre public.

e- Tant qu'un client n'a pas payé, l'entreprise ne fait pas de bénéfice.

f- Les banques chinoises paient de plus en plus cher pour se refinancer.

g- Les fonds propres comprennent le capital et les bénéfices non distribués.

h- La facture d'un fournisseur est inscrite au passif du bilan.

i- Le poste "clients" contient le total des factures non encore réglées.

j- Le poste caisse du bilan contient uniquement le cash de l'entreprise.

Toutes les réponses sont dans le cours. Si vous le pouvez, soumettez le quizz à l'une de vos connaissances, et expliquez-lui vos réponses. C'est le meilleur des tests ... pour vous !

|

RÉVISION DU COURS N°1 |

|

CORRIGÉ DU QUIZZ DU COURS N°1 |

|

LE BILAN FACILE (suite) |

|

COMMENT LES BANQUES PRÊTENT |

|

LA BOURSE |

|

ACTUALITE: L'AVENIR DE L'EURO |

|

EXERCICE ET QUIZZ |

|

APERÇU DU COURS N°3 |

MAJ 2023