cash-flow

|

Cet extrait explique le concept de cash-flow, appelé aussi "Marge d' Autofinancement". L'usage qu'en fait le banquier permet d'en bien comprendre la raison d'être. |

Cette notion intéresse en priorité les comptables et les spécialistes de l'analyse des rapports annuels des sociétés, situés dans les départements des risques des banques. Elle intéresse aussi les banques d'affaires, car l'analyse des cash-flows futurs est l'une des méthodes de valorisation des entreprises. Chaque banque a un peu sa méthode pour calculer le cash-flow. Pour une raison curieuse, ce terme a acquis une certaine notoriété en dehors des cercles de spécialistes. |

Le sujet du cash-flow se situe à mi-chemin dans la progression du cours INFOFI2000. Ce n'est donc pas un sujet pour "débutants". Ceux-ci pourront néanmoins s'en faire une première idée en lisant "Calcul et notion d'amortissement".

Cela dit, pourquoi inclure le cash-flow dans un cours qui n'est pas destiné à des financiers? Parce que cette notion est une étape nécessaire pour comprendre des sujets plus généraux: comment les banques (ou les agences de notation) s'y prennent pour mesurer la qualité de signature des emprunteurs, comment les banques d'affaires évaluent la valeur des entreprises...

|

RÉSUMÉ |

|

|

Calcul et notion d'amortissement |

|

|

Utilité banques et banques d'affaires |

|

|

Zones de flou rentabilité et liquidité |

|

|

Pour aller plus loin |

|

RÉSUMÉ

Le concept de cash-flow répond à une question simple : quelle est la "vraie" marge créée par une entreprise? Qu'est-ce que cette entreprise gagne vraiment?

Contrairement à ce qu'on pourrait penser, la réponse à ces questions n'est pas évidente. Le premier réflexe est de se référer au résultat net tel qu'il ressort de la comptabilité. Ce résultat comptable a le mérite d'exister et d'être publié. C'est d'ailleurs la référence du calcul de l'impôt. Mais ce n'est pas si simple. Le problème est qu'il n'est pas un bon indicateur de la rentabilité, car il y a des éléments qui "perturbent" son calcul. C'est le cas des provisions et surtout de l'amortissement, qui ne représente pas une dépense réelle, mais qui peut le devenir, lorsque l'entreprise change son matériel. Pour permettre d'apprécier pleinement la performance d'une entreprise, ou pour comparer des entreprises entre elles, on a donc recours au cash-flow qui est un bénéfice net retraité, c'est-à-dire calculé comme s'il n'y avait pas d'amortissement. A noter qu'existe aussi ce qu'on appelle le cash-flow libre, obtenu en soustrayant du cash-flow les dépenses nécessaires à la maintenance de l'appareil de production en bon état et les remboursements de prêts.. Le cash-flow libre indique donc le surplus vraiment disponible .... pour payer les dividendes par exemple. Cette information intéresse en priorité les détenteurs d'actions et les banquiers sollicités pour de nouveaux crédits. A noter enfin qu'il existe une autre interprétation du cash-flow, au sens de l'analyse de la trésorerie de l'entreprise sur une période donnée. |

|

La notion de cash-flow n'est hélas pas très intuitive. Le cash-flow ce n'est pas du cash dans la caisse de l'entreprise comme le vocabulaire pourrait le faire croire. Ce n'est pas non plus le bénéfice, même si le bénéfice en fait partie.

La raison d'être du cash-flow est que le bénéfice comptable de l'entreprise ne rend pas vraiment compte de sa rentabilité. Le cash-flow résulte d'un recalcul de ce bénéfice.

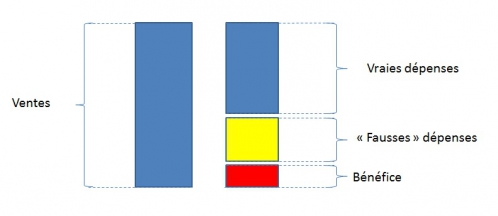

En effet le bénéfice comptable peut être vu comme une "marge bénéficiaire" ( les ventes moins les dépenses) dont on a déduit un élément comptable appelée amortissement. En première approche, cette "marge bénéficiaire" calculée avant déduction de l'amortissement, c'est le cash-flow.

Pourquoi ? Tout simplement parce que l'amortissement peut être considéré comme une "fausse dépense". Les fausses dépenses c'est de l'argent mis de coté pour diverses raisons et qui pourra ultérieurement donner lieu à de vraies dépenses.

Ces fausses dépenses, ce sont principalement les amortissements et les provisions. Leur calcul ou leur estimation n'ont rien à voir avec l'exploitation de l'entreprise. Il existe d'ailleurs plusieurs méthodes pour calculer l'amortissement, ce qui brouille encore plus la lisibilité. C'est la raison pour laquelle, pour savoir vraiment ce que gagne l'entreprise, et aussi pour permettre les comparaisons, on refait le calcul du bénéfice sans en tenir compte.

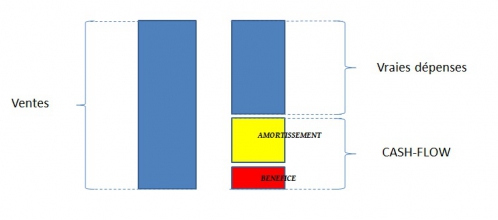

Le cash-flow se calcule "par en haut", en soustrayant du produit des ventes les "vraies dépenses" définies précédemment, ou "par en bas", par l'addition du bénéfice et de l'amortissement.

CASH-FLOW = BENEFICE (net de taxes) + AMORTISSEMENT

Le cash-flow est un "bénéfice" calculé sans déduire l'amortissement.

Pour simplifier le raisonnement, nous ne parlons pas des provisions évoquées plus haut. Le point central est en effet la notion d'amortissement, un sujet que même les étudiants d'écoles de commerce n'appréhendent pas toujours très bien.

Tout cela est heureusement plus simple qu'il n'y parait, comme vous allez vous en rendre compte dans ce qui suit.

Le bénéfice, tout le monde "voit" ce que c'est, mais l'amortissement, c'est moins clair. Pour comprendre il faut faire une incursion dans la comptabilité.

L'amortissement est un drôle de concept, c'est un concept flou. Plus précisément, son calcul est flou dans l'univers rigoureux de la comptabilité. Il y a d'ailleurs d'autres concepts de même nature (comme les provisions évoquées ci-dessus).

Cet aspect des choses n'est pas explicité aux étudiants. Le discours convenu est: l'amortissement est lié à la durée de vie, donc à l'obsolescence des investissements. Sauf que personne n'est capable de déterminer cette durée de vie avec exactitude.

|

Pour expliquer l'origine de l'amortissement, un petit détour. Tout le monde comprend que le bénéfice est grosso modo la différence entre les revenus et les coûts. Le bénéfice du boulanger, par exemple, est ce qui reste quand on retire du produit des ventes de pain les dépenses liées à cette activité, l'achat de farine, le salaire de la vendeuse, l'électricité, etc...

Mais supposons qu'un jour le boulanger décide de changer son four. Grosse dépense, énorme dépense même, susceptible de bouleverser le calcul de son bénéfice. Ce bénéfice va fortement diminuer, peut-être se transformer en perte l'année de l'achat, même si les ventes de pain connaissent un bel essor. Donc le bénéfice calculé de cette manière ne rendrait plus compte de la performance économique.

Pour se rapprocher de la réalité "économique", "on" a eu l'idée d'étaler la dépense d'investissement dans le temps. Plutôt que la considérer en totalité, cette dépense est fractionnée sur plusieurs années successives. Et pour rendre comparables les calculs de bénéfices, on a défini des durées-types par catégories d'investissements. Le critère retenu a été celui de la durée de vie estimée des investissements concernés. On" c'était les associations de normalisation comptables. Le fisc s'en est mêlé, puisque l'étalement change le calcul de l'impôt annuel sur les bénéfices. |

Le cash flow rend compte de la rentabilité de l'activité indépendamment des dépenses d'investissement. Le cash-flow mesure le muscle de l'entreprise.

L'investissement et son financement ont bien sûr affecté les finances - on dit la liquidité - de l'entreprise, mais pas la mesure de sa rentabilité (au détail près des intérêts du crédit, si crédit il y a pour financer l'investissement). Les changements de liquidité sont perceptibles dans le bilan de l'entreprise, pas dans le compte d'exploitation.........

|

Le cash-flow est utile pour comparer la rentabilité des entreprises d'un même secteur.

Ces informations intéressent donc au premier chef les banquiers qui prêtent, les agences de notation et les banquiers d'affaires qui vendent les entreprises.

Ces derniers utilisent la très populaire méthode dite des Cash Flows Actualisés - Discounted Cash Flows - qui est l'une des méthodes d'évaluation de la valeur d'une entreprise.

ebitda, cash-flow et free cash-flow

L' ebitda (earning before interest, tax, depreciation and amortization ) est un concept proche du cash-flow qui ne tient pas compte des intérêts payés. Il est notamment utilisé pour la valorisation des entreprises, avant une introduction en bourse par exemple. Cela dit, il présente des variations de calcul d'une banque à l'autre. ...

Le free cash-flow intéresse particulièrement les banquiers et les actionnaires, car il mesure l'argent réellement disponible pour rembourser de nouveaux emprunts et payer des dividendes. Pour le calculer, on tient compte des dépenses "nécessaires" pour maintenir en l'état l'appareil de production. Le free cash flow est inférieur au cash-flow. En pratique, ce free cash-flow est calculé par l'entreprise elle-même, et il est mentionné dans son rapport annuel.

| |

Le cash-flow a été présenté ici comme un instrument de mesure de la rentabilité. Il existe une autre interprétation du cash-flow au sens des flux financiers, laquelle conduit à l'analyse de la trésorerie.

Cette interprétation ne contredit pas la précédente mais elle risque de semer le trouble. Dans cette lecture, il est considéré que l'activité de l'entreprise génère progressivement un flux de liquidités tout au long de l'année, dont une partie est absorbée par les variations de stocks, crédit-client et crédit fournisseur (ce qu'en jargon comptable on appelle le Besoin en Fond de Roulement, le BFR ). Le point le plus déroutant relève et de la terminologie et de l'apparente confusion des concepts.

C'est ce qu'on peut voir dans les tableaux de "flux de trésorerie" ou "tableaux de liquidités" présentés en annexe des rapports annuels des sociétés. Ces flux de trésorerie sont calculés comme le cash-flow, la seule différence étant la prise en considération de la variation du Besoin en fond de roulement (le BFR) et des investissements dans la formule de calcul du cash flow.

Comment relier ces deux concepts - rentabilité d'un coté et liquidité de l'autre ? La réponse est que le bénéfice de l'entreprise est généré tout au long du cycle et le flux de liquidité correspondant est utilisé comme un financement "gratuit" du BFR et des investissements réalisés.

Autrement dit le cash flow permet soit de mesurer la rentabilité de l'entreprise, soit l'impact de cette rentabilité sur le financement des actifs.

| |

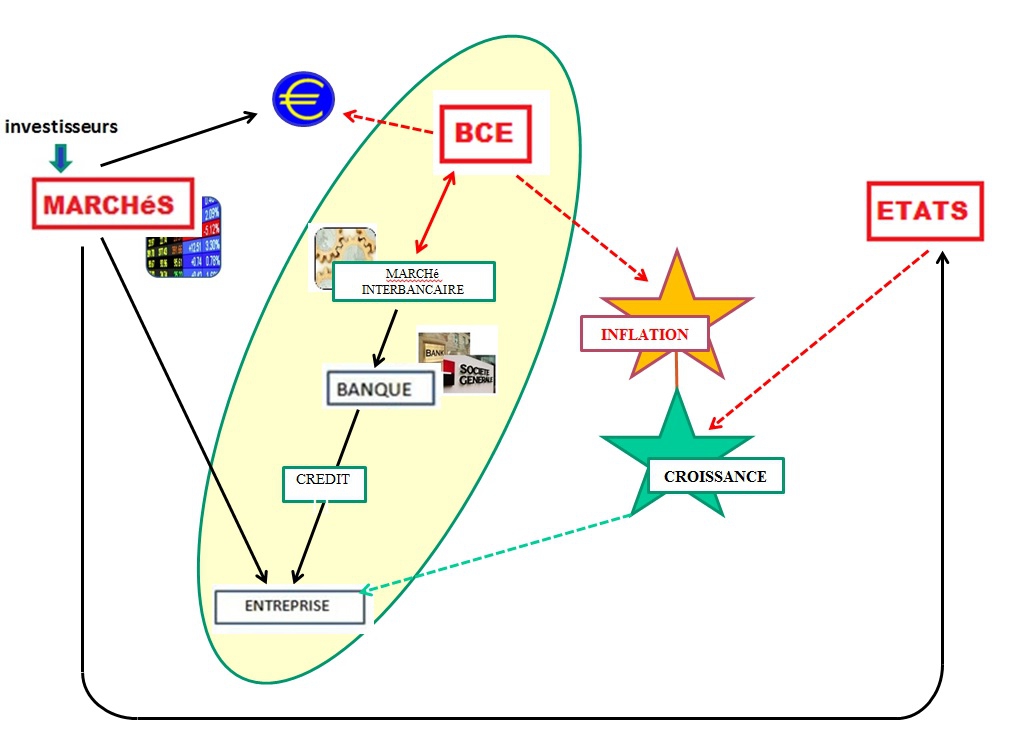

Pour aller plus loin, il est utile d'examiner les différents contextes d'utilisation du cash-flow. Pour cela, il est nécessaire de :

Comprendre comment les banques prêtent aux entreprises.

Creuser le fonctionnement des banques et des marchés financiers.

Connaître les techniques de base des Banques d'Affaires.

(clic pour agrandir)

Le schéma ci-dessus montre le lien entre toutes ces notions et leur importance pour comprendre le système bancaire, économique et financier.

- o - o - o - o - o -

INFOFI2000, c'est une progression assurée, logique et motivante

dans les "savoirs-gigogne".

| |

MAJ