7-le bilan commode

|

Ce qui suit est un premier pas dans l'univers comptable. La comptabilité, ce sont des chiffres et des règles pourrait-on dire. Des chiffres et des règles utilisés pour décrire l'activité des entités connectées aux circuits d'argent. Ce langage universel. obéit à des règles simples. |

Les chiffres sont froids et ne "parlent" pas. Pour les représenter, nous allons utiliser aussi souvent que possible des symboles simples, des rectangles, dont la surface symbolisera les montants.

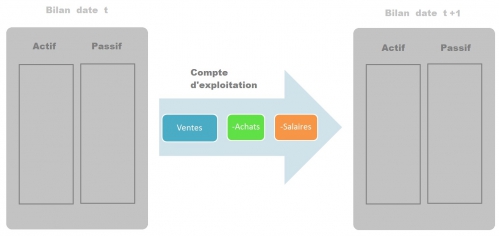

Les deux piliers de la comptabilité sont le bilan et le compte d'exploitation, ce dernier étant aussi appelé compte de résultats.

Nous allons nous concentrer sur le bilan.

Le compte d'exploitation est intuitif. C'est vrai, il y a quelques subtilités que l'on verra plus tard, comme l'amortissement et le cash-flow, mais rien de sorcier. Et surtout rien qui gêne la compréhension générale. Ce que gagne une entreprise, c'est la différence entre ses ventes et ses coûts. Ce que gagne une banque, c'est la différence entre les taux clients et le prix de revient de l'argent, plus les commissions. Pour le moment gardons ces éléments en mémoire.

Le bilan, c'est autre chose. Il est important de comprendre sa philosophie, comment il est construit, son utilité. Comme vous vous en rendrez compte, c'est un outil fabuleux pour décrire l' "intérieur" d'une entreprise ou d'une banque.

Voir clair dans une entreprise ou dans une banque permet de comprendre tout le reste, pourquoi une entreprise fait faillite, comment améliorer sa gestion, à quoi sert la régulation bancaire, ce qu'est un problème liquidité.

Pour expliquer la construction du bilan nous allons prendre l'analogie de la commode:

Cette commode comporte deux colonnes de tiroirs, une gauche et une droite. Les tiroirs de droite s'appellent, en ordre descendant, capital, crédit, dettes. Ceux de gauche sont appelés investissements, clients ("argent dû" par des tiers) et caisse.

Pour se rendre compte de l'intérêt de cette image et des tiroirs, prenons l'exemple de deux amis qui décident de créer une petite entreprise de travail graphique et d'achats-vente d'ordinateurs d'occasion.

Etape N° 1

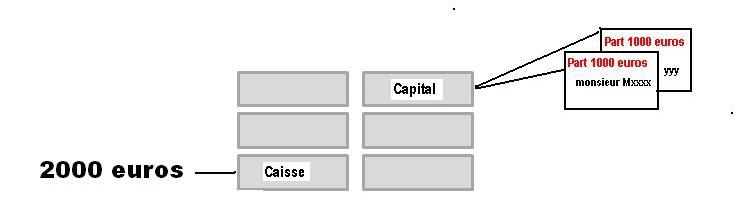

Chacun met 1000 euros dans l'affaire, en liquide. Le tiroir "caisse" contient ce premier versement, soit 2000 euros. Plus tard, on va puiser dans cette caisse pour faire des achats, et, il faut l'espérer, encaisser des ventes. Pour s'y retrouver, il faut bien noter quelque part le montant de la mise initiale des deux associés. C'est à cela que sert le tiroir "capital". Dedans il n'y a pas d'argent, mais deux papiers indiquant seulement qui a versé quoi initialement.

Le schéma symbolique ci-dessous représente l'état de la commode

(cliquer sur l'image pour l'agrandir)

Tolal colonne de gauche: 2000 euros - colonne de droite: 2000 euros

Etape N°2

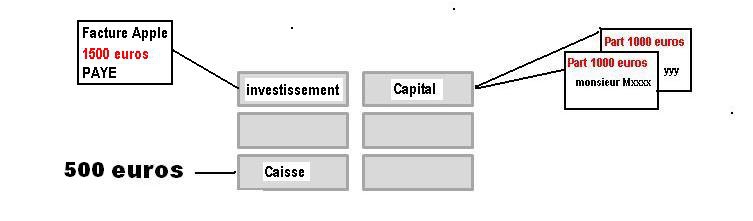

Les deux amis achètent un premier ordinateur de 1500 euros. La caisse va baisser du même montant, mais l'entreprise possède à présent un ordinateur. Pour faire état de cette acquisition, on place la facture (payée) dans le tiroir supérieur gauche.

La nouvelle physionomie de la commode est donc comme suit:

Total colonne de gauche: 2000 euros - colonne de droite: 2000 euros

Etape N°3

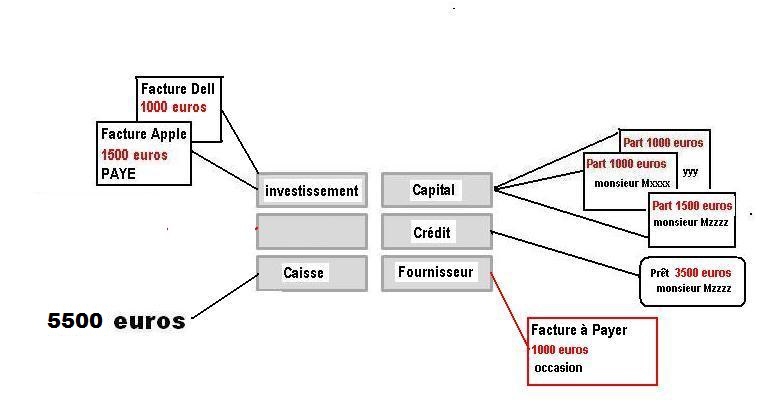

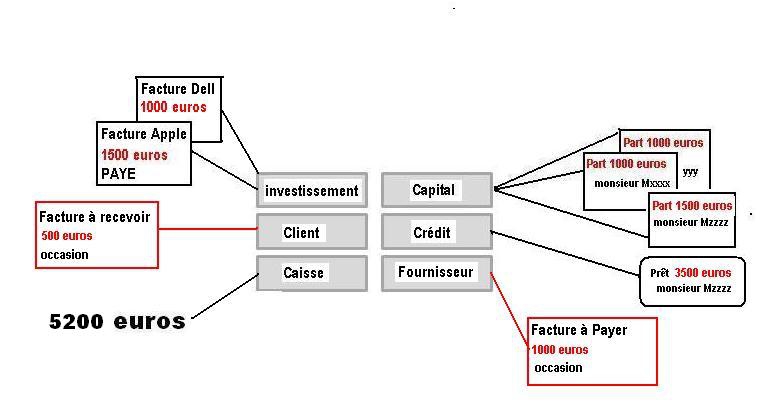

Un ordinateur, c'est insuffisant. Par ailleurs il faut pouvoir acheter les ordinateurs d'occasion qui se présenteront. De nouvelles ressources sont nécessaires. Un ami de la famille est disposé à leur mettre 5 000 euros dans leur affaire.

Les deux amis réfléchissent: quel statut donner à cet ami, actionnaire ou prêteur ? S'il devient actionnaire, ses 5000 euros lui donneront la majorité et le pouvoir de décider seul ou presque. S'il prête les 5000 euros, il faudra commencer à le rembourser alors que l'entreprise n'aura peut-être pas fait de ventes. Ils décident donc une solution moyenne: un prêt de 3500 euros et l'achat d'une part de 1500 euros.

Le versement global du nouveau partenaire, soit 5000 euros vient dans la caisse qui passe donc à 5500 euros. En ce qui concerne la colonne de droite, le tiroir capital augmente de 1500 euros, soit la part de Mr zzz.

Un nouveau tiroir est créé, intitulé "crédit". On place dedans le contrat de prêt des 3500 euros, souscrit entre l'entreprise et le même M zzz.

Le bilan "commode" devient le suivant:

Total colonne de gauche: 7000 euros - colonne de droite: 7000 euros

|

Avant de poursuivre, une remarque. Ce qui se déroule sous vos yeux est une séquence de ce qui s'appelle la comptabilité en partie double. Pourquoi double ? Parce ce qu'un flux financier est toujours identifié par un point d'origine et un point d'aboutissement.

Je verse x euros en capital, donc je modifie le poste "capital". cet argent se retrouve en caisse, donc le contenu de "caisse" augmente. Et ainsi de suite. L'avantage ? On voit tout de suite ce que l'entreprise DOIT, c'est la colonne de droite. Et ce qu'elle a fait de cet argent, son EMPLOI, est à gauche. Comment faisait-on avant l'invention du bilan et de la comptabilité en partie double ? On écrivait tout à la suite. Date, opération, montant. Imaginez la fin du mois: cent, mille écritures qu'il fallait regrouper pour s'y retrouver.

|

Etape N° 4

Un deuxième ordinateur a été acheté 1000 euros. Le vendeur a spontanément proposé de payer dans les quinze jours.

Voici le nouveau bilan après cette opération:

Total colonne de gauche: 8000 euros - colonne de droite: 8000 euros

Il n'y a pas eu de paiement, donc pas de changement au niveau de la caisse. En revanche la colonne de droite voit apparaître le crédit du fournisseur de l'ordinateur Dell. Ce n'est pas un emprunt, c'est une forme de crédit. Pour dire les choses autrement, l'entreprise a une dette vis-à-vis du fournisseur.

Etape N°5

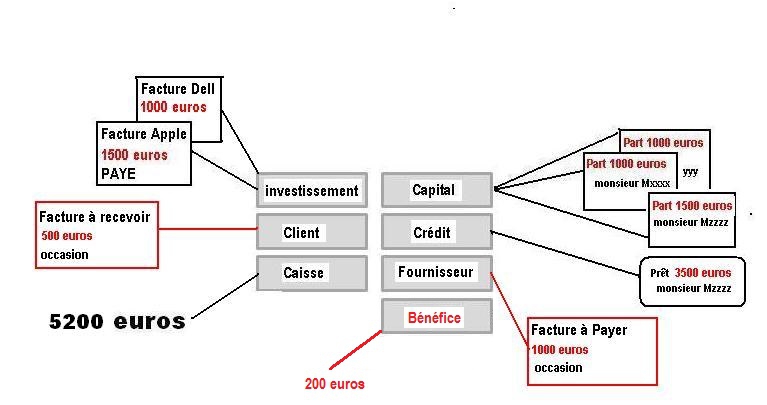

La première vente a été réalisée!

Plus exactement un achat d'ordinateur d'occasion, payé comptant 300 euros, revendu quelques jours après, dans le même état, pour 500 euros. Une facilité de paiement de 30 jours a été accordée à l'acheteur qui ne pouvait pas payer comptant.

Total colonne de gauche: 8200 euros - colonne de droite: 8000 euros

La caisse a baissé de 200 euros, le prix de l'ordinateur d'occasion payé comptant.

En revanche, les autres transactions

- la revente de l'ordinateur d'occasion

- l'achat du Dell

n'ont pas donné lieu à des mouvements de cash, puisque tout s'est fait à crédit.

On constate à présent que le total des colonnes n'est plus identique. La différence est de 200 euros. C'est précisément le bénéfice réalisé sur l'opération d'achat-vente de l'ordinateur d'occasion. A qui appartient ce bénéfice ? Aux actionnaires. Donc il figure à droite.

Voici comment le bénéfice est exprimé:

Total colonne de gauche: 8200 euros - colonne de droite: 8200 euros

Remarquons que la caisse désigne en fait les liquidités, c'est-à-dire le "cash" et surtout les avoirs bancaires courants. On a compris dans l'exemple ci-dessus que ces liquidités n'ont rien à voir avec la rentabilité ou le bénéfice.

Remarquons aussi qu'un bénéfice apparaît alors qu'aucun paiement n'a été réalisé. Il en a été décidé ainsi au niveau des organismes internationaux qui définissent des règles homogènes de comptabilité. Notons que si le client ne paie pas à l'issue du délai qui lui a été accordé, de nouvelles écritures feront apparaitre la perte correspondante.

Etape N°6

L'acheteur d'ordinateur d'occasion est venu régler son achat, soit 500 euros. En conséquence, le crédit "client" est effacé et la caisse augmente à hauteur de cet encaissement. Les autres postes ne "bougent" pas.

Total colonne de gauche: 8200 euros - colonne de droite: 8200 euros

|

Petit clin d'oeil: le bénéfice appartient aux actionnaires, c'est leur entreprise. Ils peuvent le retirer en totalité ou non (ce qu'on appelle un dividende) ou le laisser dans l'entreprise. Ce bénéfice vient alors s'ajouter au capital. L'ensemble capital plus bénéfice constitue les fonds propres. Cette notion de fonds propres sera amplement discutée par la suite dans le contexte de l'entreprise et de la banque. Pourquoi cette importance ? Les fonds propres rassurent tous ceux qui prêtent à l'entreprise, banques, fournisseurs et autres créanciers. Les fonds propres sont un élément-clé pour l'attribution des crédits. |

En résumé, le bilan est à chaque instant la photographie à l'instant t des avoirs et des dettes de l'entreprise. Il change donc au fur et à mesure des transactions.

Le bilan est une manière condensée de décrire les choses il ne dit pas tout. Difficile de savoir comment le bénéfice de 200 euros a été généré si l'on s'en tient au dernier bilan.

Deux bilans consécutifs ne disent pas tout ce qui s'est passé entre-temps, seulement l'impact global sur les comptes. Pour en avoir le détail, il faudra regarder le compte d'exploitation, ce que nous verrons plus tard.

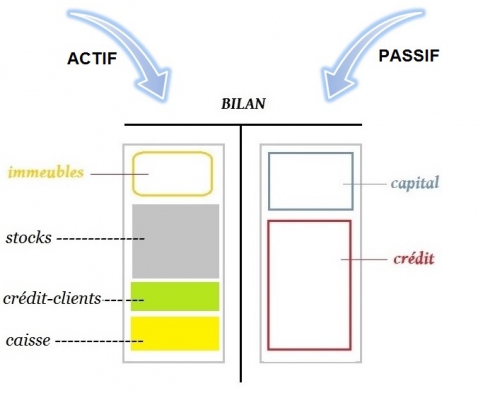

Récapitulons cette première approche concrète du bilan d'entreprise, en ajoutant quelques compléments. Comme on l'a vu avec l'image de la commode et l'exemple qui a été déroulé, la colonne de droite représente les fonds mis à disposition de l'entreprise. La colonne de gauche indique ce qui en a été fait, à quoi ces fonds ont été employés.

L'élément nouveau dans la présentation ci-après est le poste "stocks" dont le sens est assez transparent. Par ailleurs le poste "investissements" s'appelle ici "immeubles". Ces intitulés sont un peu plus parlant que le terme consacré, les "immobilisations", dont on verra plus tard l'exacte définition.

colonne de droite: le passif

Un élément est plus important que tous les autres, c'est le crédit. Sans crédit, pas d'entreprise, pas de vie économique.

Le crédit et la mise de départ des actionnaires, voilà les ressources utilisées par l'entreprise au moment où cette photographie-bilan a été établie. Notons que ce "crédit" représente l'ensemble des crédits dont bénéficie l'entreprise: crédit bancaire, découvert, crédit consenti par les fournisseurs principalement. Ce montant varie en permanence.

A noter qu'il y a une différence entre "découvert" et "crédit bancaire", même s'il s'agit dans les deux cas de crédits accordés par la banque. Par convention le "crédit bancaire" est supérieur à un an. C'est un crédit classique, remboursé sur une durée fixée d'avance. Le découvert est plus souple: son montant évolue chaque jour, il est parfois nul, ponctuellement. Il peut être révoqué à court terme par le banquier. Nous verrons au fil du cours l'intérêt de cette distinction.

L'argent des actionnaires - le capital - varie moins souvent. Une fois par an en fait, au gré des décisions des actionnaires de laisser ou pas les bénéfices dans l'entreprise. S'il s'agit de pertes, celles-ci diminuent d'autant le capital.

La coutume veut qu'on place le capital en haut. On met en haut du bilan ce qui ne "bouge" pas beaucoup dans la durée. A gauche comme à droite.

colonne de gauche, l'actif

Voyons à présent ce que l'entreprise a fait des ressources qui lui ont été prêtées (crédit) ou qui lui ont été mises à disposition (capital). Ce qu'on appelle les emplois.

Le premier "emploi" qui vient à l'esprit concerne l'immobilier. L'entreprise a besoin d'un toit pour se loger. Et la plupart du temps ce "toit" est acheté. Cet "Immobilier" figure en haut puisqu'il est relativement fixe dans la durée.

En dehors de l'immobilier - et de façon plus générale des investissements lourds, en machines par exemple - les ressources décrites au passif ont permis de constituer des stocks de produits à vendre. En effet il a fallu payer des salaires, des matériaux, des services pour les constituer. De l'argent a été dépensé pour fabriquer ces produits, dont certains ne sont pas encore vendus et constituent le stock.

Viennent ensuite, après la vente, les factures émises et non réglées. C'est un poste important car les factures au comptant sont rares. Par habitude, dans le monde entier, les entreprises s'accordent entre elles des facilités de paiement. Ce n'est rien d'autre que du crédit. On l'appelle "crédit clients" ou encore "effets-à-recevoir" ou "clients". En anglais la terminogie la plus courante est accounts receivable ou receivables.

C'est un peu absurde car ce crédit "joue" des deux cotés: à l'actif et au passif. Traduction: les entreprises font crédit à leur clients, mais dans le même temps elles bénéficient des crédit de leurs fournisseurs. C'est comme ça.

Il y a enfin la "caisse". On regroupe ici tout l'argent disponible immédiatement ou à très court terme (moins d'un an). Comme on l'a vu plus haut, c'est l'argent en caisse proprement dite, le solde des comptes courants, les placements aisément négociables, comme les bons du trésor. On appelle aussi ce poste "trésorerie" ou "disponibilités".

Dans la vraie vie, pourrait-on dire, on ne fait pas un bilan chaque jour. Pour faire un "vrai" bilan une entreprise choisit une date convenue, et fait comme si elle s'arrêtait de vendre, d'acheter, de payer des salaires, de rembourser des crédits, etc...

Où l'entreprise en est-elle ? Quels sont ses avoirs en caisse, combien reste-t-il à payer aux banques, quel est le stock d'invendus, le volume des factures encore non réglées, etc ...

C'est littéralement le cas dans toutes les entreprises, petites ou grandes. "Fermé pour cause d'inventaire". On imagine le travail nécessaire pour établir le bilan annuel d'une multinationale. L'un des exercices proposés dans le cours consiste à faire un bilan personnel. Bonne manière de percevoir l'ampleur de la tâche.

|

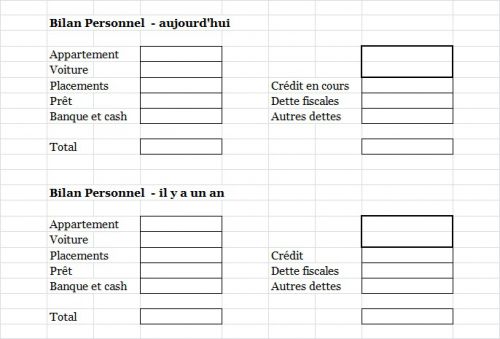

EXERCICE ET QUIZZ

Nous vous proposons d'établir un, ou plus exactement deux bilans personnels, l'un en date d'aujourd'hui, l'autre il y a un an. C'est un exercice strictement confidentiel dont le seul but est de vous faire "entrer" dans cette question de bilan.

L'exercice consiste à lister ses "actifs" donc tout ce que l'on possède, depuis l'argent liquide jusqu'à la voiture, son logement si l'on en est propriétaire, en passant par les soldes des comptes bancaires. De même, le "passif" concerne tout ce que l'on doit et qui est identifié. Endettement proprement dit, dépenses enregistrées et non débitées, crédits en cours, impôts à payer, etc...

Survient une question cruciale, comment déterminer le capital ? Ce poste peut être calculé par différence entre ce que l'on possède et ce que l'on doit. On l'appellera plutôt "valeur nette". Cette valeur nette peut être positive ou négative.

|

Notez bien toutes les questions qui vous viennent à l'esprit. Interrogez-vous sur la valeur à donner à un bien immobilier ou à une voiture. Comment inscrire un héritage espéré, un possible redressement d'impôt, etc ... Comment traiter un prêt fait à une connaissance? Tous ces points sont la base de la problématique comptable.

Nous vous conseillons de faire cet exercice sur tableur, EXCEL ou NUMBERS de manière à visualiser le bilan et simplifier les calculs. |

|

a- Tant qu'un client n'a pas payé, l'entreprise ne fait pas de bénéfice.

b- Les fonds propres comprennent le capital et les bénéfices non distribués.

c- La facture d'un fournisseur est inscrite au passif du bilan.

d- Le poste "clients" contient le total des factures non encore réglées.

e- Le poste caisse du bilan contient uniquement le cash de l'entreprise.

Toutes les réponses sont dans le cours. Si vous le pouvez, soumettez le quizz à l'une de vos connaissances, et expliquez-lui vos réponses. C'est le meilleur des tests ... pour vous !

La solution est donnée dans la leçon N°8.

Courage, cette leçon est certainement la plus difficile du cours. Elle l'est pour quiconque n'a jamais pratiqué la lecture des bilans. Elle l'est aussi pour ceux qui ont déjà suivi des cours de comptabilité, car on oublie vite.

Relisez plusieurs fois, à quelques jours d'intervalle. Essayez de deviner les bilans commodes pour chaque étape de la vie d'entreprise.

Se poser LA bonne question est souvent plus important que la réponse elle-même.

|

MAJ