A1 - Dans les coulisses des banques

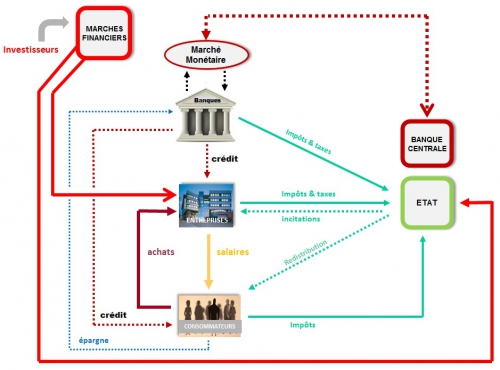

Le schéma qui suit représente le circuit global de la finance mondiale.

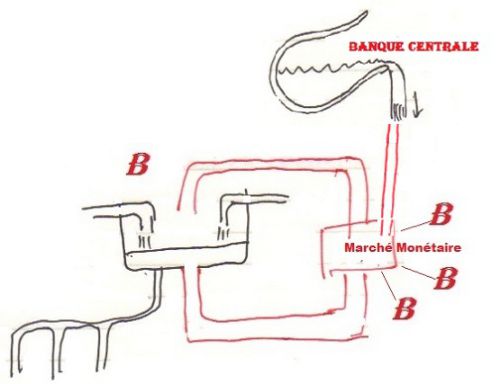

Les flèches rouges indiquent où va l'argent des fameux marchés: cet argent est prêté à des entreprises et aux Etats (la France par exemple). Les vertes montrent comment l'Etat perçoit et redistribue l'impôt aux entreprises et aux consommateurs. Le gros pointillé rouge figure le lien entre les banques centrales et les banques à travers ce qu'on appelle le marché monétaire. C'est là que se fait le contrôle du crédit aux entreprises et aux consommateurs.

Le cours va consister à zoomer successivement et de plus en plus finement sur les différentes parties de ce schéma.

Au fil des explications vous apprendrez le sens des mots et du jargon de la finance. Dès la dixième leçon, vous en saurez assez pour déchiffrer les informations économiques et financières diffusées par les médias. A la fin du cours, vous aurez compris les grands problèmes de la finance et le rôle des acteurs concernés. Vous aurez aussi tous les outils pour comprendre la gestion des entreprises petites ou grandes.

Les trois premières leçons ci-après concernent donc les coulisses des banques, la zone "banque - banque centrale".

| Dans les coulisses des banques (clic sur le texte en jaune) | |

| Leçon 1 | comment ça marche |

| Leçon 2 | les banques se prêtent entre elles |

| Leçon 3 | à quoi sert la banque centrale |

| Illustration | |

| Quizz | |

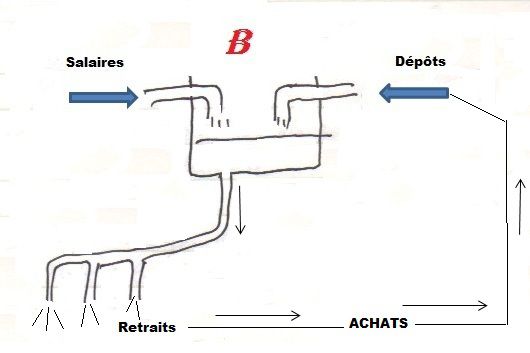

Il faut se représenter le système bancaire comme un ensemble de tuyauteries invisibles reliant entre eux tous les acteurs de l'économie.

Grâce aux banques, l'argent se déplace dans les circuits sous forme électronique et se concrétise à certains endroits en billets.

Dans ce système il y a des points d'entrée et des points de sortie.

Les distributeurs de billets installés par centaines dans le paysage urbain sont des points de sortie d'argent, tout comme les fontaines d'autrefois étaient des points de sortie d'eau.

{kind=link}

Pour reprendre l’analogie avec la distribution d’eau, les banques remplissent une double fonction de réservoir et de pompe. Elles stockent et font circuler l’argent nécessaire à l’économie.

L'argent tourne. Comme nous pouvons le constater, chaque utilisation de carte de crédit entraîne tôt ou tard la diminution de notre réserve bancaire. Notre réserve disponible est inscrite dans un compte, lequel est alimenté par un flux d'argent d'origine diverse, le plus souvent un salaire.

Globalement, la banque gère l’ensemble des réserves de ses clients. Loin d’être constante, cette masse d'argent fluctue considérablement d’un jour à l’autre, en fonction des besoins des détenteurs de comptes, besoin de paiements ou besoins de stockage.

|

Dans l'exemple ci-dessus, les flux sont prévisibles, puisque les salaires sont payés à date fixe. Mais il faut se représenter aussi tous les flux imprévisibles.

Ces flux imprévisibles correspondent aux retraits soudains des particuliers ou des entreprises, à la réception des acomptes sur commandes pour une entreprise, aux rappels d’impôt à payer, à l'utilisation des crédits, etc…

Les banques font face chaque jour à cette imprévisibilité des opérations des clients.

Elles n’ont donc jamais exactement en caisse l’argent disponible correspondant à leurs besoins. A contrario, elles n’ont jamais l’emploi immédiat des sommes que ceux-ci déposent.

Cette situation de fluctuation permanente des excédents de ressources ou des besoins de ressources est encore amplifiée par le phénomène du crédit. L'argent prêté par la banque à certains clients provient des dépôts et de l'épargne des autres clients. Cet argent disponible permet d'accorder des crédits, mais il est bloqué pour longtemps.

En fin de journée, au moment de faire leurs comptes pourrait-on dire, chaque banque se retrouve donc soit avec un excès d’argent disponible, soit au contraire avec un manque.

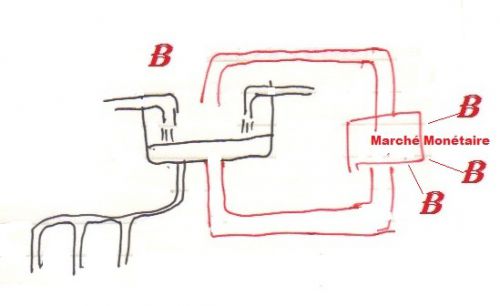

le marché monétaire

C’est ici qu’intervient un élément capital, invisible, mais indispensable au bon fonctionnement du monde bancaire.

La complémentarité des besoins d’une banque à l’autre a en effet donné naissance à un système de solidarité et de facilités mutuelles. C’est le marché interbancaire, appelé aussi marché monétaire.

Concrètement, les banques se prêtent entre elles chaque jour (en fin de journée) des sommes considérables.

Ces prêts sont presque essentiellement des prêts d'une durée de 24 heures. Le J/J dans le jargon des banques. Les taux et les montants sont fixés d'un commun accord par un simple coup de fil.

Ces échanges ne sont pas improvisés et font au contraire l’objet d'une surveillance rigoureuse de la part de la banque centrale, comme on le verra ci-après.

LIBOR peut-etre avez-vous déjà entendu ou lu cette expression, dont la traduction est London Inter Bank Offered Rate. En clair: Taux Interbancaire Offert à Londres. Il est fixé chaque jour en calculant la moyenne des taux offerts par certaines grandes banques (rappelez-vous il y a eu un petit problème judiciaire à ce sujet...). L'équivalent pour l'euro est l'EONI (Euro Over-Night Index Average).

Au jour J

Au jour j+1

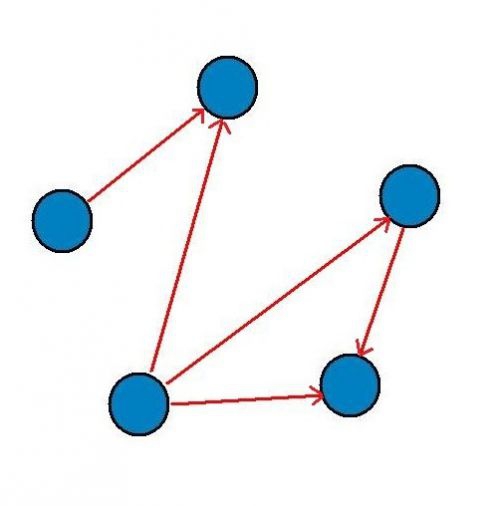

Grâce au marché monétaire, les banques qui ont des besoins importants savent qu'elles peuvent compter sur d'autres banques pour les couvrir. Il en est de même de celles qui ont des excédents, et qui sont assurées que cet argent disponible ne "dormira" pas, mais au contraire leur rapportera des intérêts.

Une banque peut être emprunteuse un jour et prêteuse le lendemain, ce qu’illustre le schéma ci-dessus.

|

CRISE : imaginez une seconde que pour une raison ou une autre, le marché monétaire soit bloqué. Des banques parfaitement saines feraient faillite faute de ressources immédiates. Le mécanisme toucherait par cascade un grand nombre de banques en bonne santé. Impossible ? Pas du tout, nous avons frôlé cette situation en 2008, dans le contexte des subprimes. Et plus proche de nous, c'est précisément le cas des banques chinoises depuis le début de l'année. Ce dossier est présenté ci-dessous en illustration. Plus proche de nous encore, c'est le cas de certaines banques du Sud de l'Europe. On a pu le deviner à la suite des dernières mesures de la BCE en juin 2014 (leçon 37). |

|

Le système décrit est idéal en ce qu’il suppose que les excédents d’une partie des banques couvrent exactement les besoins des autres.

La réalité est un peu différente. Et même très différente si l’on pense au crédit. Le système est alors susceptible d’être déficitaire, si les crédits distribués à un moment donnés dépassent l’épargne disponible.

|

Une précision technique les banques ont d'autant plus besoin du marché monétaire qu'elles pratiquent ce que l'on appelle la transformation. Résumé d'une phrase, la transformation désigne le fait que les banques empruntent court et prêtent long. Pourquoi ? Pour profiter de l'écart de taux entre le court terme et le long terme. Cet écart est en leur faveur, sauf situation exceptionnelle d'inversion de la courbe des taux. La contrepartie du risque pris est un supplément de rentabilité puisque leur marge est plus forte. Conséquence: à chaque fin de prêt court terme (une semaine, un mois, trois mois), la banque rembourse en souscrivant un nouveau prêt court terme de même montant et ainsi de suite jusqu'au remboursement définitif du crédit consenti au client. Cela explique la très grande activité et la très grande importance du bon fonctionnement du marché monétaire (ou interbancaire).

Une remarque la France pratique aussi la transformation, pour profiter des taux avantageux des emprunts de courte durée. Oui, la France! Chaque mardi, nous empruntons entre 6 et 10 milliards d'euros. Une partie sert à rembourser les crédits précédents arrivés à échéance et l'autre couvre les dépenses qui ne sont pas financées par l'impôt. Nous verrons cela plus en détails à propos des marchés financiers. Vous pouvez vous en rendre compte par vous-même dès maintenant en consultant les quelques lignes publiées chaque semaine à ce sujet dans les journaux: rares, très rares sont les durées des nouveaux emprunts supérieures à un an.

En faisant cela nous bénéficions des taux courts peu élevés, ce qui se chiffre par des gains de millions d'euros. Mais il y a une contrepartie, le risque de remontée des taux. Cela impacterait une très grande partie de notre dette et donc nous coûterait très cher. Pourquoi les taux remonteraient-ils? Parce que tout simplement les "investisseurs" se détourneraient des emprunts français et il faudrait les payer plus pour qu'ils continuent. Pourquoi cela? Parce qu'ils considéreraient que la France est mal gérée ... On comprend les difficultés des équipes au pouvoir.

|

Comme le montre ce schéma, la banque centrale intervient pour faire l’appoint, pourrait-on dire.

En fait, la banque centrale ne se limite pas à ce rôle de contrôleur qui se contente de vérifier la bonne alimentation du système en liquidité.

Elle peut agir aussi de son propre chef et décider soit de "sur-alimenter" les circuits, soit au contraire de retirer une partie des liquidités des circuits bancaires.

Dans le premier cas, le but recherché est de faciliter le crédit. Elle peut alors choisir aussi de baisser les taux d'intérêts, de moduler les taux en fonctions des durées, donc piloter de manière précise la distribution du crédit à l'économie.

Dans le deuxième cas, son objectif est au contraire de limiter les crédits à l'économie, de manière à éviter une surchauffe et à lutter contre l'inflation.

Voilà, vous disposez à présent des outils essentiels pour comprendre dans les grandes lignes à quoi sert la BCE, la Banque Centrale Européenne. Il reste à examiner plus finement comment elle forge ses décisions et comment ces décisions ont un impact sur la machinerie bancaire. Il restera alors à "traduire" le jargon qu'elle utilise dans sa communication.

|

En résumé, les banques remplissent trois fonctions de base nécessaires à l'économie: les transferts, les dépôts et le crédit. Le marché monétaire permet aux banques excédentaires de prêter à celles qui sont au contraire en déficit de liquidités. En amont des banques, la banque centrale veille à l'alimentation correcte du circuit monétaire et régule le volume des crédits distribués par les banques. La banque centrale joue donc un rôle financier et un rôle économique. L'importance du marché monétaire et de son bon fonctionnement illustre un point important: la fragilité du système bancaire et la solidarité forcée des banques entre elles. |

|

ILLUSTRATION: LA FRAGILITE DES BANQUES

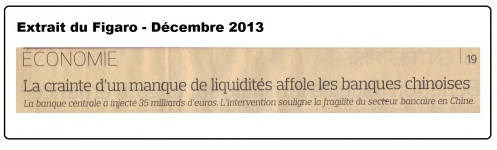

Un fait d'actualité du premier semestre 2014 illustre le problème de la fragilité des banques et par conséquent l'importance du contrôle par la banque centrale. Cela concerne les banques chinoises.

Ce fait d'actualité prolonge l'exposé sur les banques et la raison d'être du marché monétaire.

|

|

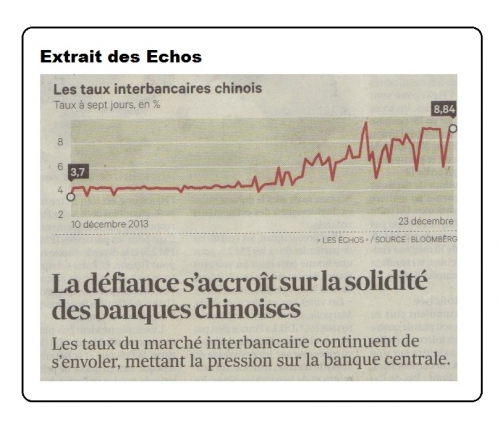

| La hausse des taux observée ici signifie que les banques rechignent à prêter à leurs collègues dans le besoin, sauf à demander une rémunération plus forte, c'est-à-dire un taux d'intérêt plus élevé. Notons au passage le terme utilisé de "marché interbancaire", souvent confondu avec le marché monétaire. Stricto sensu, l'interbancaire est un compartiment du marché monétaire strictement réservé aux banques comme son nom l'indique. |

interprétation de l'extrait du journal

Le manque de liquidités décrit une situation où le marché monétaire ne fonctionne plus; pour diverses raisons, les banques qui ont des excédents ne les prêtent plus à celles qui en ont besoin.

Cette situation découle d'une perte de confiance. Les banques qui pourraient prêter n'ont plus confiance dans la solvabilité de celles qui veulent emprunter. Ou alors, une événement macro-économique grave leur fait penser qu'il vaut mieux garder les excédents du moment car elles pourraient en avoir besoin plus tard.

On comprend bien qu'une banque parfaitement saine pourrait être mise en difficulté si cette situation se prolongeait. Le premier devoir de la banque centrale est donc de corriger les déséquilibres et de substituer aux banques qui auraient pu prêter. C'est le but de l' intervention.

Dans le cas des banques chinoises, nous apprenons que la cause essentielle du non fonctionnement du marché monétaire est la fragilité du système bancaire. C'est une manière élégante et conventionnelle de dire que de nombreuses banques, sinon toutes, ont accordés des prêts à des clients non solvables.

En clair, ces banques risquent d'engranger de lourdes pertes si les clients ne remboursent pas. Les banques, dès lors, se méfient entre elles, car chacune ignore ce que l'autre a comme mauvais crédits. Le marché monétaire ne fonctionne plus.

Pour éviter la catastrophe, la banque centrale intervient en sauveur et prête à celles qui en ont besoin.

Il faut noter que l'intervention de la banque centrale soigne les symptômes, mais pas les causes. On ne sait rien du volume de ces prêts douteux que détiennent les banques concernées. Peut-être que certaines de ces banques ont perdu l'équivalent de leur capital, et plus même.

En l'absence d'information, sans une action drastique des autorités pour éliminer ces banques ou les recapitaliser, la situation ne peut que perdurer. Les banques chinoises continueront à se méfier les unes des autres et donc le marché interbancaire restera bloqué.

|

a- Les banques accordent des crédits à hauteur des dépôts des clients, sans plus.

b- Les marchés sont une alternative au crédit bancaire pour financer les entreprises.

c- Les banques ne pourraient pas fonctionner sans la banque centrale

d- Les banques peuvent poser un problème d'ordre public.

e- La BES, banque portugaise, a perdu l'argent des actionnaires et des clients.

Les réponses sont dans le cours, ou à deviner à partir du cours.

L'important en fait n'est pas la réponse proprement dite, mais la réflexion suggérée par les questions.

La solution complète est donnée dans la leçon N°4.

Ces premières leçons ne présentent pas de difficulté majeure. Et pourtant, si vous n'aviez aucune idée de ce qu'était une banque, songez que vous avez déjà franchi un pas important dans la compréhension de ces institutions. Le problème de la liquidité des banques est au coeur de l'actualité de ces dernières années.

Un problème mal compris par beaucoup!

|

MAJ